ChatGPTは税務の専門判断を代替するものではありませんが、情報探索、文書作成、初期分類、チェックリスト化などの反復作業を大幅に短縮します。適切なユースケース選定とガバナンス設計さえ行えば、税務品質を落とさずに処理速度と標準化を同時に実現できます。

本記事では、税務での具体的な使いどころ、導入フロー、他ツールとの比較、判断基準、ガバナンスと注意点を体系的にまとめます。明日から使えるプロンプト設計のテンプレートも紹介し、現場での即時活用を支援します。

中小から大企業まで、限られたリソースで高い税務コンプライアンスを維持するための実務的アプローチとしてご活用ください。

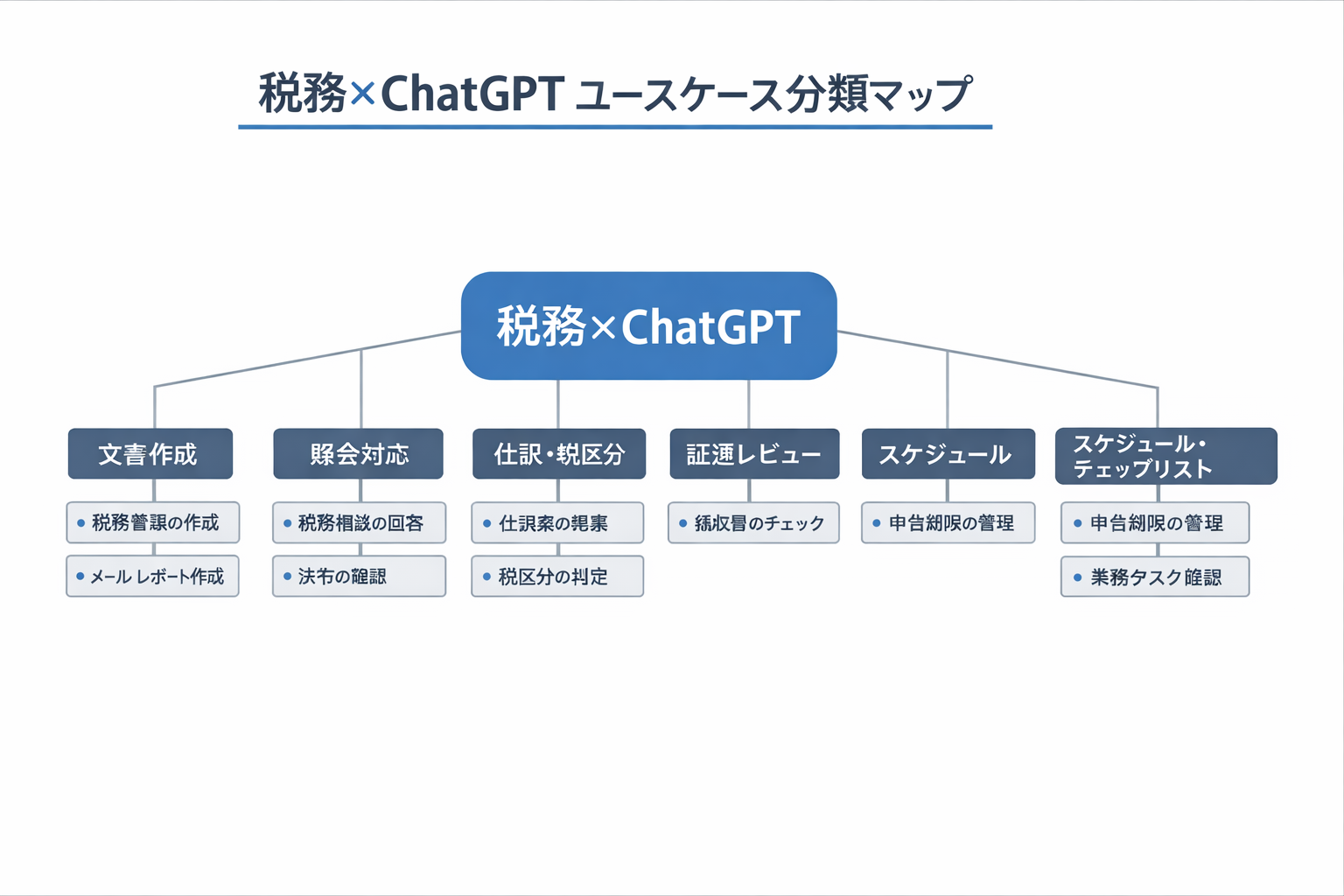

税務×ChatGPTの主要ユースケースと即効タスク

ChatGPTは、判断の前段となる情報整理・素案作成・根拠列挙・レビュー観点の抽出に強みがあります。定型比率の高いタスクから導入し、最終確認は必ず担当者が行う体制にすると、短期間で効果を出せます。

- 税務メモ:取引の税務論点メモの素案生成。例:「前提: 当社は製造業、消費税は一般課税。無償サンプル提供の消費税・法人税の論点を列挙し、条文番号と通達名を付して箇条書きで。」

- 照会対応:税務調査や社内からの質問に対する一次回答の叩き台作成。例:「輸出免税の適用要件と証憑例を、国税庁公開情報に基づき整理。出典名と条番号を記載。」

- 勘定科目・税区分:仕訳の勘定科目候補と消費税区分の推定。例:「取引説明文と金額から、勘定科目/補助科目/消費税区分をCSVで提案。不明は’不明’。」

- 証憑チェック:請求書や領収書の形式要件チェック観点の抽出。例:「インボイス制度の必須記載事項に基づく確認チェックリストを生成。」

- 法令要約:条文・通達・質疑応答の要点要約と相違点の比較。例:「法人税基本通達×該当条文の相違点を3点で。」

- スケジュール:申告・納付のタイムライン化と担当割り当て。例:「事業年度末3月。法人税・消費税・償却資産税の期限と逆算タスクを週次で。」

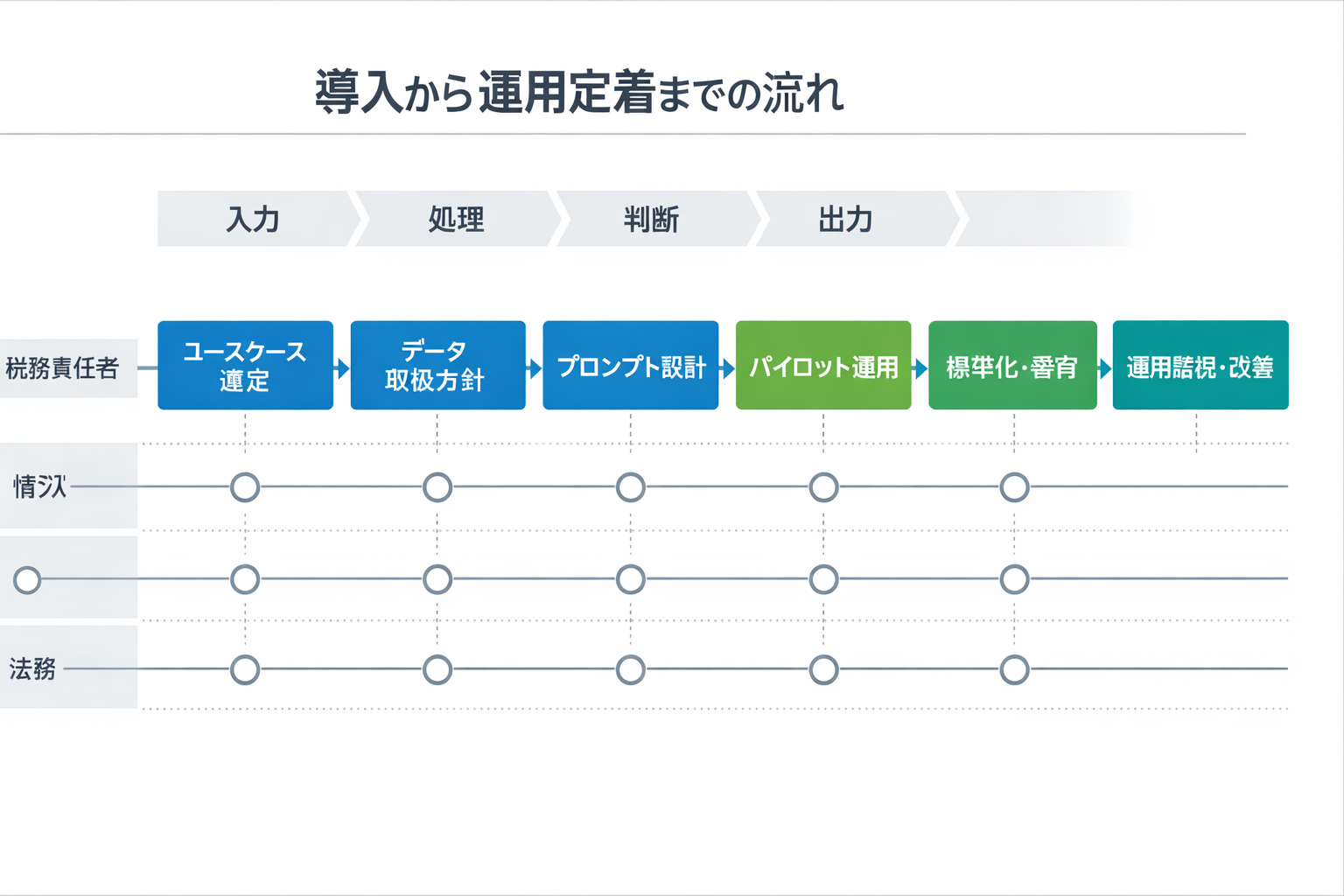

税務部門におけるChatGPT導入フロー

- ユースケース選定:月次で件数が多く、判断よりも整理が中心のタスク(メモ素案、チェックリスト、区分提案)を3件選ぶ。効果指標は工数削減率とエラー低減率を設定。

- データ取扱方針の確立:機微情報の遮断方針(匿名化テンプレ、持ち出し不可データ定義)と利用環境(企業向けセキュアプラン/社内RAG)を決定。ログ保全と権限範囲を文書化。

- プロンプト設計・出力スキーマ化:前提条件、根拠要求、出力形式(CSV/JSON/表形式)をテンプレに固定。不明時の取扱いルール(必ず’不明’)を明記。

- パイロット運用:選定タスクで2~4週間実施。対照群(非AI)と比較し、時間・品質・再現性を測定。NG例を収集してプロンプトを改良。

- 評価・是正:目標指標(例: 工数▲30%、軽微エラー▲50%)に届かない原因を分析。データ前処理・追加前提・ガードレールを強化。

- 標準化・教育:SOP化(テンプレ・手順・チェックポイント)。ロール別に教育(作成者/レビューア/承認者)を実施し、責任分界を明確化。

- 運用監視・改善:四半期ごとにモデル更新・法改正反映・プロンプト棚卸し。利用ログから改善対象を特定し、テンプレを更新。

比較検討:ChatGPT単体・税務特化AI・社内RAG・Office統合の使い分け

選択肢は現場の制約(データ機密、導入速度、IT体制)で最適解が変わります。短期の生産性向上か、中長期の社内知見活用かで判断しましょう。

- ChatGPT:導入最速・柔軟。非機微データでの素案作成やチェックリスト生成に最適。セキュリティ要件は企業向けプラン等で担保。

- 税務特化AI:税務用語と判断ロジックに強い。特定申告書作成や制度対応が速い一方、カスタマイズ自由度は限定される場合が多い。

- 社内RAG:社内規程・過去QA・社内ポリシーを私有データとして検索増強。初期構築は重いが再現性と説明可能性が高い。

- Office統合:メール/Excel/Teams上での自動化に強い。既存ワークフローに自然に溶け込み、教育コストが低い。

プロンプト設計テンプレート(そのまま使える実務例)

出力の再現性を高める鍵は、前提・目的・制約・形式の4点固定です。以下は税務で頻出するテンプレートです。社内前提(業種、申告区分、適用制度)を差し替えて使ってください。

- 素案メモ:目的: 取引Xの税務論点整理。前提: 当社は製造業、消費税は一般課税。要件: 論点、結論候補、根拠(条文番号/通達名)、留意点を箇条書き。形式: 見出し→箇条書き。未知は’不明’。

- 区分提案:入力: 取引説明文/金額/課税事業者の別。出力: 勘定科目, 補助科目, 消費税区分, 根拠(制度名/条番号)をCSV。制約: 想像のURLは出さない。不明は’不明’。

- 条文要約:対象: 法人税法XX条と基本通達YY。要件: 相違点3点、実務影響、留意すべきグレーゾーン。形式: 箇条書き。表現は平易に。

- インボイス確認:目的: 請求書の形式要件チェック。要件: 登録番号、有効な適格請求書か、記載欠落時の追補案。形式: チェックリスト。

- メール下書き:宛先: 取引先経理。目的: 源泉徴収区分の確認依頼。要件: 必要情報の列挙、回答期限、丁寧・簡潔。形式: 件名/本文/箇条書き。

- 前提の明文化:業種、会計基準、申告区分(単体/連結)、消費税方式(一般/簡易)、事業年度等を最初に記載。

- 入力の整形:証憑や取引説明は箇条書き化。型(JSON/CSV)に整え、不要情報は削除または匿名化。

- 出力形式固定:列名・順序・単位を指定。不明値の表現(’不明’)と禁止事項(推測URL禁止)を明記。

- レビュー観点付与:「検算観点を3点列挙」「反証事例があれば1件提示」など自己検証を促す指示を追加。

- 記録と改善:良否事例と最終版をペアで保存。月次でテンプレ更新し、再現性を高める。

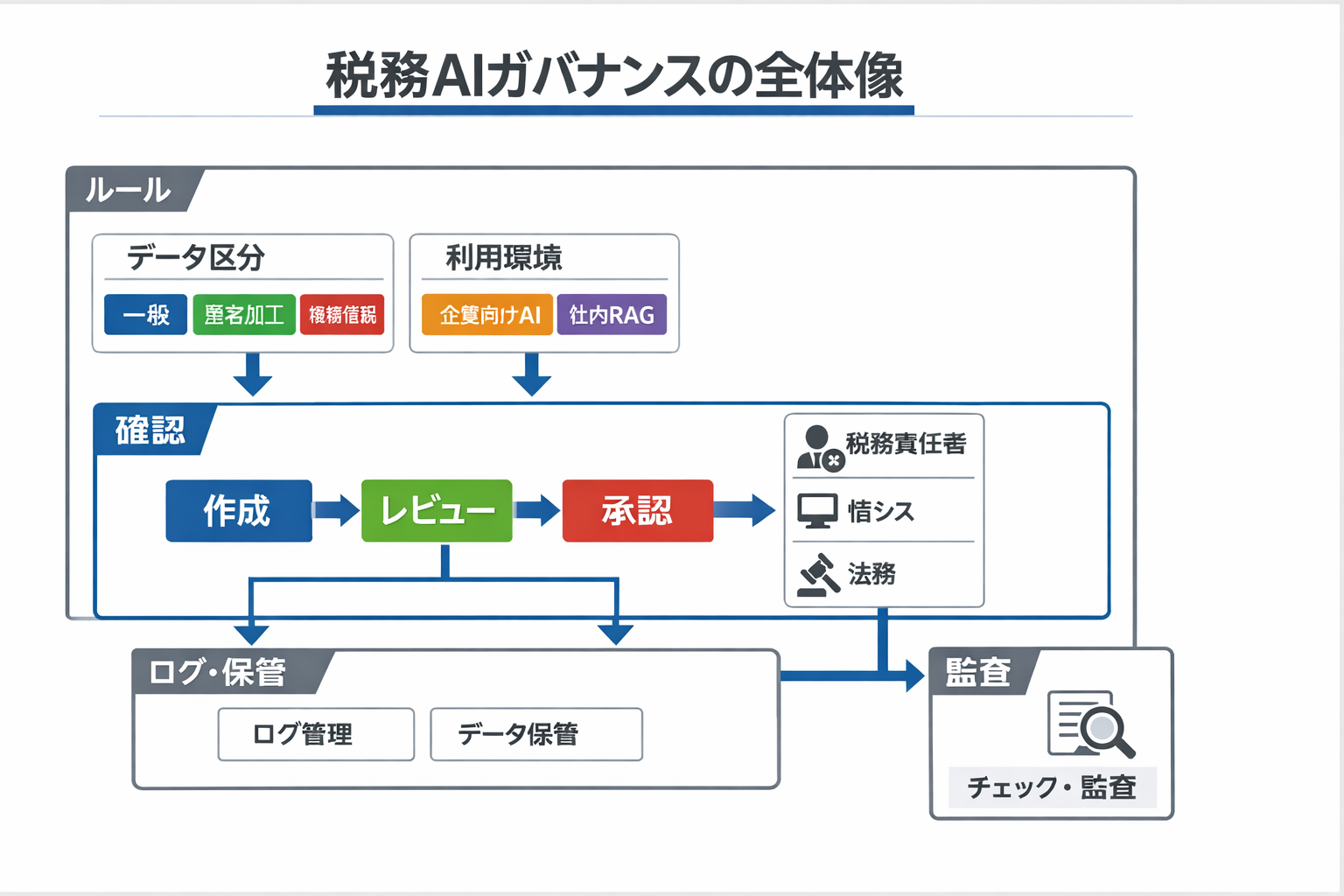

判断基準とガバナンス:安全・再現性・説明責任を両立

- データ区分:一般・匿名加工・機微の3区分。機微(個人情報、未公表数値、取引先機密)は原則持ち出し禁止。匿名化テンプレを用意。

- 環境選定:企業向けセキュア環境または社内RAGを採用。モデル更新ポリシーとログ保存(改ざん防止)を義務化。

- レビュー責任:作成者(AI活用)→レビューア(税務担当者)→承認者(税務責任者)の三点チェック。最終判断は人が行う。

- 根拠明示:出力には条文番号・通達名・公知の出典名を必須。URLは公式のみ、推測URLは禁止。

- 監査対応:プロンプト・出力・修正履歴を案件IDで紐づけ保存。外部監査・税務調査時に説明可能な状態を維持。

- 改正追随:法改正スキャン(月次)→テンプレ影響評価→反映。改正未反映時はプロンプトに対象年度を明記。

注意点とリスク回避:品質劣化と情報漏えいを防ぐ

税務でのAI活用は、誤出力と情報漏えいの二大リスクを管理できれば実務適用可能です。ガードレールを設け、失敗を早期に検知・是正する仕組みを組み込みましょう。

- 幻覚対策:推測を禁止し、不明は’不明’と回答させる。根拠の条番号と公知出典名を必須化し、人がクロスチェック。

- 最新性:年次改正前提で年度を指定(例:「日本の税法2026年時点」)。重要論点は国税庁公表資料で最終確認。

- 地域差:地方税の取扱いは自治体差あり。AI出力に「自治体確認が必要」の注記を付ける。

- 機密管理:個人情報・未公表KPI・契約情報は匿名化または持ち出し禁止。社内RAGで限定運用。

- 翻訳・用語:英訳・和訳時は専門用語リストを提示し統一。誤訳リスクが高い箇所は原文併記。

- 著作権:外部資料の引用は出典・範囲・目的を明記。全文貼付の無断利用は避ける。

- 説明責任:意思決定にAIを用いた場合、プロンプト・出力・修正理由を案件ファイルに格納。

税務におけるChatGPT活用は、ユースケースの選定、プロンプトの標準化、ガバナンスの三位一体で効果が最大化します。まずは文書素案やチェックリストなど、短期間で成果を測定できる領域から始め、工数削減率・エラー低減率・再現性を定量評価しましょう。

中長期的には、社内RAGやOffice統合も組み合わせ、社内知見の再利用と説明可能性を高めるのが有効です。法改正への追随とテンプレの継続改善を運用に組み込み、品質とスピードを両立させてください。

本記事のテンプレートとフローを起点に、明日から小さく始め、確実に仕組み化していきましょう。