AIの普及で、会計業務は「入力・転記中心」から「判断・説明・統制中心」へと構造的に変わりつつあります。非構造データの自動構造化、仕訳提案、異常検知、説明文生成が実用化し、日次決算や例外対応の迅速化が現実的になりました。

本稿は、会計部門と人事担当が同じ前提で実行に移せるよう、役割分担の設計、90日導入ステップ、ツール選定の判断基準、リスクとガバナンス、定着運用までを一気通貫で整理します。抽象論ではなく、スコアリング指標や承認条件、教育計画など実務に落とし込める形で提示します。

明日から使えるテンプレートやKPI例、ヒューマン・イン・ザ・ループの基準値、ベンダー評価軸も明記します。小規模から着手し、3カ月で成果を可視化する現実的なアプローチを前提に解説します。

AI時代の会計で何が変わるか—仕事設計の再構築

AIは請求書・見積書・領収書・契約書などの非構造データから勘定科目や税区分、取引先を抽出し、仕訳を提案します。人は例外と方針決定、AIは大半の定型を捌く前提で、業務フローと権限設計を見直す必要があります。

- 速度:AIの事前分類と自動起票で処理リードタイムを50〜80%短縮。日次・週次での速報化が現実的に。

- 精度:自信スコアと二重チェックを組み合わせ、重要性基準に応じて人の承認を強化。重複・不正の早期検知が可能。

- 可視化:プロンプト・出力・修正・承認の完全な監査証跡が残り、内部監査・外部監査の説明負荷を軽減。

- 価値創出:集計・転記から脱却し、原価構造の洞察、シナリオ分析、キャッシュ予測など高付加価値業務に時間を再配分。

- 柔軟性:リモート・分散チームでも標準化されたプロンプトとワークフローで属人性を排し、平準化を実現。

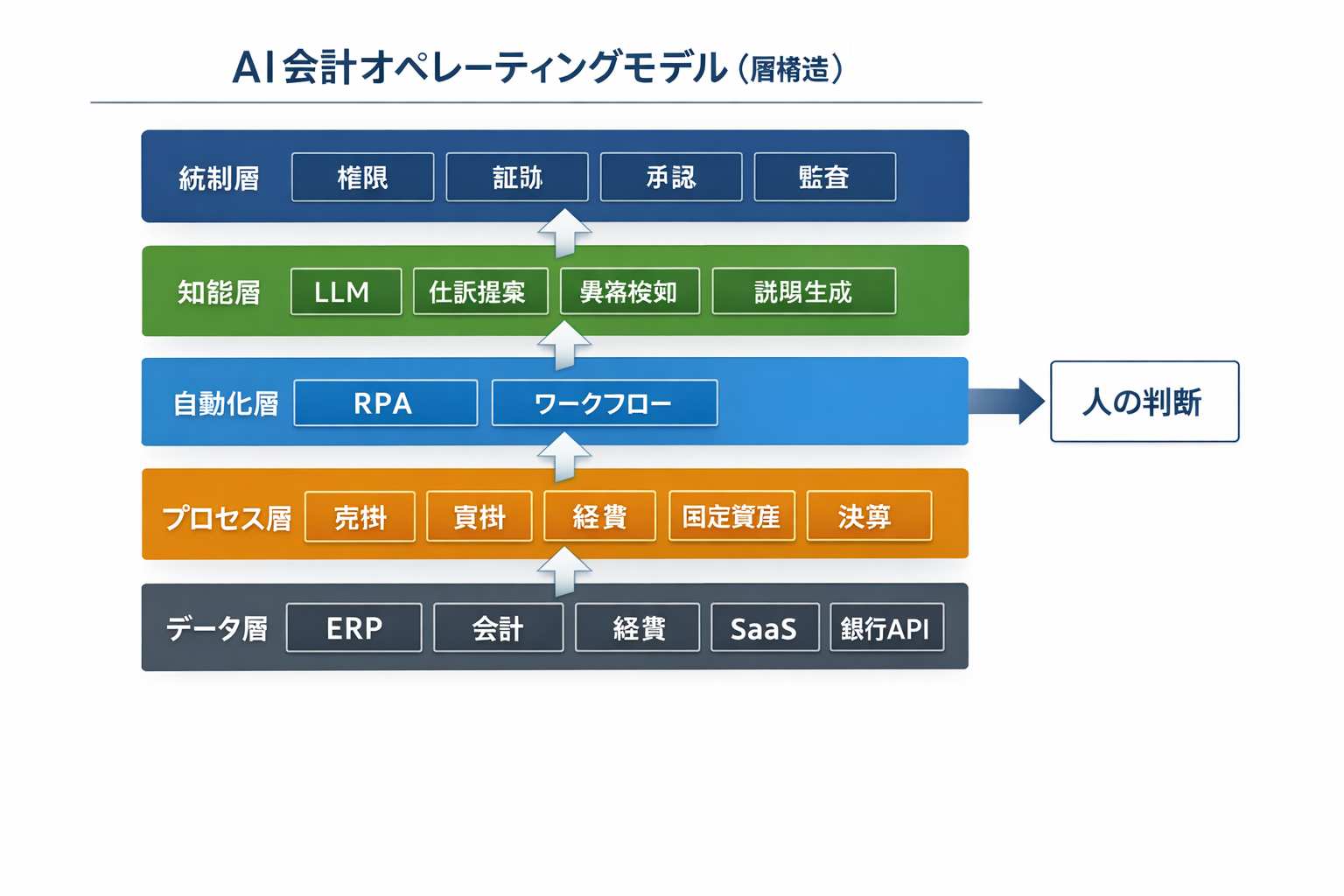

人・RPA・AI・BIの最適配置—どこに何を使うか

設計の原則は「ルールが固定ならRPA、非構造データや推論はAI、説明責任と意思決定は人、集計と可視化はBI」です。手段の重ね掛けでボトルネックを解消します。

- 人の強み:方針決定、例外処理、内部統制、対外折衝、勘定科目設計。重要性が高い取引やグレーゾーンの判断を担う。

- RPAの強み:APIやGUI操作の反復処理。締め日バッチ、台帳更新、帳票出力の定型を確実に実行。

- AIの強み:画像・PDF・テキストの構造化、仕訳提案、異常スコアリング、説明文の自動生成。学習で継続的に精度向上。

- BIの強み:セルフサービス分析、ダッシュボード、差異分析の定着化。経営会議資料の自動更新。

- 請求書読取:AIで項目抽出+検証ルール適用(取引先・金額・税区分)→人の最終承認。

- 経費精査:AIでポリシー違反を事前検知し、RPAが差し戻し。違反スコア高は人が直接対応。

- 仕訳入力:AIの仕訳提案を自信スコア80%以上は自動記帳、未満は人が確認・修正。

- 銀行照合:RPAで照合→差異はAIが原因分類(記帳漏れ、重複、金額差)→人が解決。

- 月次レポート:AIが草案・注記案を作成、BIで可視化、人がメッセージと意思決定を最終化。

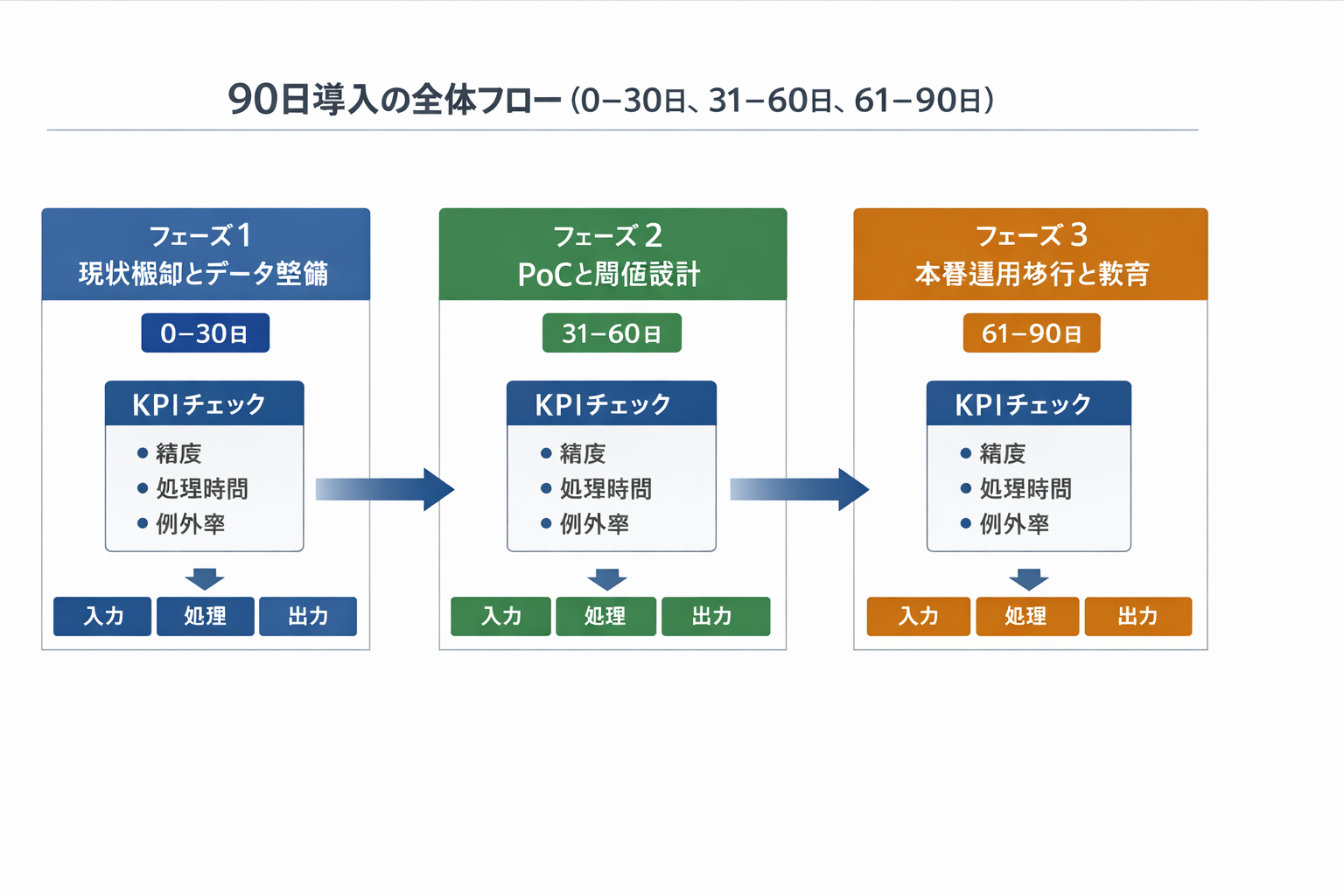

90日で始めるAI会計導入ステップ

- 現状棚卸(0–10日):処理量・入力源・例外率・締め日を棚卸。対象ユースケースを3つ以内に絞る(例:請求書読取、仕訳提案、経費審査)。成果指標(精度・自動化率・リードタイム)を定義。

- データ整備(5–20日):取引先・科目・税区分マスタを正規化。PDFスキャン品質を標準化(300dpi以上)。サンプル各200件をアノテーションし、正解データを作る。

- ユースケース設計(10–25日):承認フロー、重要性基準(例:10万円超は必ず人承認)、自信スコア閾値(例:0.80)を定義。失敗時のフォールバック手順を明文化。

- PoC設計(20–35日):KPI基準(精度≥95%、自動化率≥60%、処理時間-50%)を設定。評価指標はExact Match、F1、スループット。テスト計画と判定基準を作成。

- ツール選定・契約(25–45日):3社比較、セキュリティ要件(日本リージョン、暗号化、SAML/SCIM)を満たすか確認。従量上限と解約条項を明記。

- プロンプト・ルール設計(35–55日):勘定科目マップ、NGワード、優先ルール(部門別・取引先別)をプロンプトに反映。テンプレ出力(JSON/CSV)を標準化。

- 検証・ABテスト(50–70日):サンプルでABテスト、閾値を0.75〜0.90で最適化。誤り分析を週次でフィードバックし、再学習またはルール修正。

- 運用移行・教育(65–90日):SOP、承認基準、エスカレーション表を配布。30分の運用トレーニング、例外対応ドリルを実施。初月は日次モニタリング。

ツール選定の判断基準とスコアリング

ベンダー選定はスコアリングで客観化します。ユースケースごとに重みを設定し、合計80点以上を採用基準とするなど、数値で意思決定を可視化します。

- 精度:仕訳提案はExact Match率95%以上(上位勘定)、規程準拠98%以上。自信スコアと根拠提示が必須。

- 監査証跡:プロンプト、入力、出力、修正履歴、承認者、モデル版、データ由来を完全記録。CSV/JSONエクスポート可。

- セキュリティ:日本リージョン保管、保存時・転送時暗号化、SAML/SCIM、学習オプトアウト、ISO27001/SOC2報告。

- コスト:TCOで比較(ライセンス+従量+運用)。上限アラートと自動停止。6〜12カ月でROIを回収できるか。

- 運用:日本語サポート、SLA99.9%、障害時の代替手順、モデル更新の互換性保証、リリースノートの透明性。

- 要件定義・重み付け:用途ごとに評価軸の重み(例:仕訳自動化は精度40%、監査証跡25%など)を設定。

- RFP配布・デモ:標本データで同一条件デモを実施。未回答・非対応項目を減点。

- PoC評価:KPI達成度、運用適合性、セキュリティ監査をスコア化。契約前に法務・監査部とレビュー。

- 契約・内規整備:データ保管・学習利用・上限費用・責任範囲を契約に明記。運用SOPと教育資料を同時に整備。

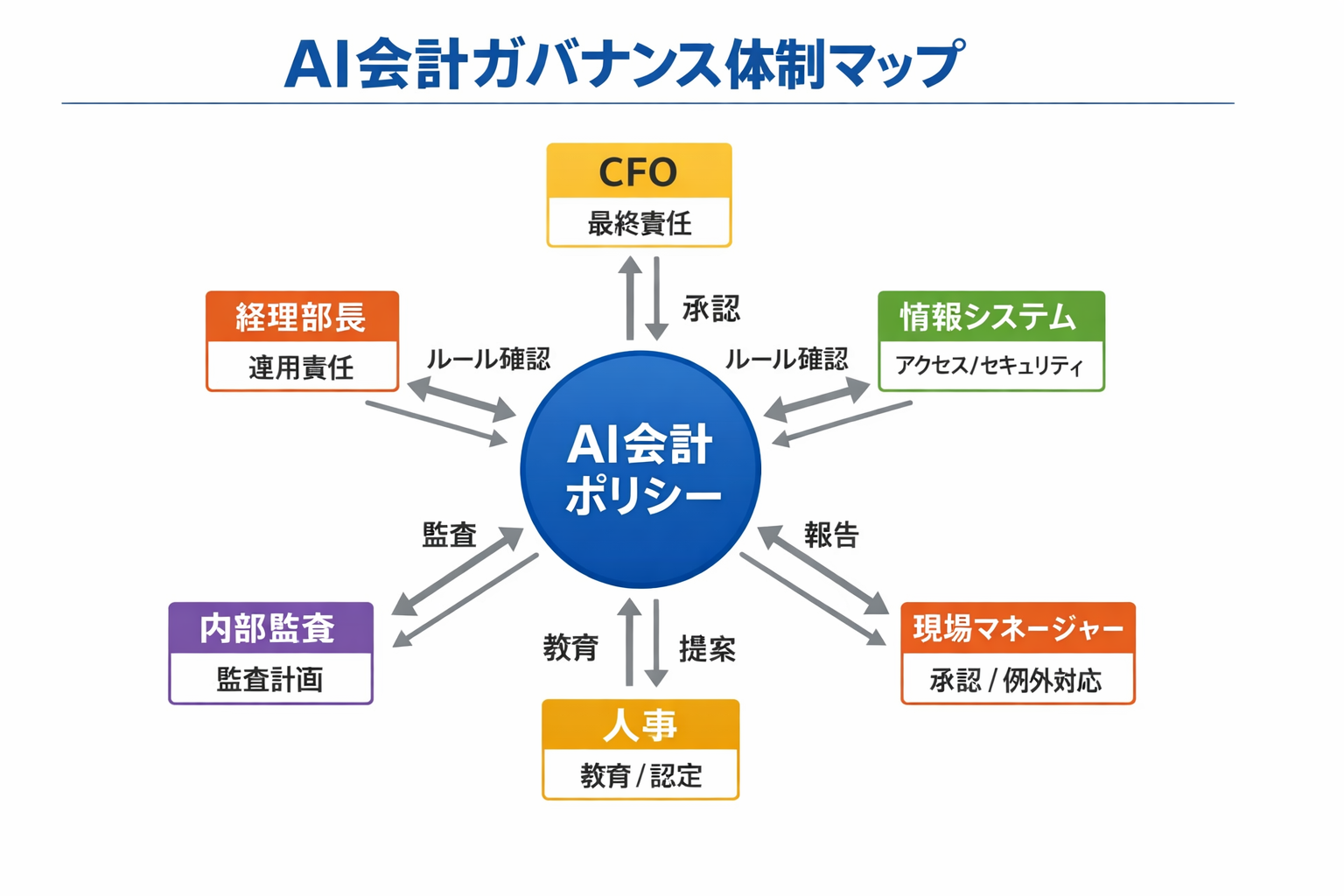

リスクと注意点—品質・統制・法務を両立させる

- 幻覚対策:テンプレ固定、NG語彙、ルール検証を必須化。訓練データ外の推論は自動的に人承認へ。

- データ品質:入力標準(解像度、命名規則)、マスタ同期、重複検知をSOP化。品質KPIを月次レビュー。

- 機密保護:PII・機微情報はマスキング。外部送信の持ち出し制限、保存期間・削除ルールを契約と内規に明記。

- 法令準拠:税法・収益認識の改正反映を四半期で確認。モデル更新時はテストと記録を義務化。

- 承認基準:重要性10万円超または自信スコア0.80未満は人が二者承認。例外は24時間以内に決裁。

- 監査対応:プロンプト・出力・修正・承認・モデル版の証跡を7年保管。改ざん検知にハッシュを活用。

- 責任表示:AI生成文書は責任者名と承認日を明記し、AI利用の注記をテンプレに固定。

定着運用とスキル—人事と現場が回す仕組み

本番移行後の成果は、運用レビューと人材育成で維持・拡大します。運用体制・会議体・KPI・教育をセットで設計し、改善サイクルを回します。

- 役割設計:AIプロダクトオーナー、プロセス責任者、プロンプト管理者、データスチュワード、トレーナーを明確化。

- KPI運用:自動化率、一次精度、例外率、処理リードタイム、承認遅延、改善リードタイムを週次トラッキング。

- 会議体:週次運用レビュー、月次ガバナンス委員会、四半期監査。是正措置は期限と責任者を明記。

- 教育設計:新任向けオンボーディング2時間、例外対応シナリオ訓練、年1回のポリシー更新研修を定例化。

- 人事制度:スキル認定(初級/中級/上級)、評価指標にAI活用KPIを反映。手当やキャリアパスを明文化。

- ローンチ後30日:日次モニタリングと週次レビューで閾値とSOPを微修正。問い合わせFAQを整備。

- 標準化(2〜3カ月):例外パターンをテンプレ化。改善要望はバックログ化し、月次で優先度付け。

- 拡張計画(3〜6カ月):適用範囲を売掛・買掛→固定資産→決算注記へ拡大。KPI達成で段階的に自動化率を引き上げる。

- 成熟化(6カ月以降):モデル更新の回帰テストを定例化。人材ポートフォリオを見直し、分析・企画へ配置転換。

AIは会計業務のスピードと品質を同時に引き上げ、人は意思決定と説明責任に集中できます。重要なのは、手段を混ぜて最適配置し、数値で判断し、統制を設計段階から組み込むことです。

まずは90日で、請求書読取・仕訳提案・経費審査のいずれかを対象に小さく始め、KPIで成果を可視化してください。ベンダー選定はスコアリングで客観化し、ヒューマン・イン・ザ・ループと監査証跡を前提に設計すれば、規模拡大も安全に進められます。

人事と現場が連携して役割・KPI・教育をセットで運用すれば、新しい働き方は定着します。自部門の最適解を更新し続ける仕組みを持ち、会計の価値創出に時間を取り戻しましょう。