会計におけるAI活用は、単なる自動化ではありません。請求書・領収書の読取から仕訳提案、消込、異常検知、月次早期化、将来キャッシュフロー予測まで、広範なプロセスで精度とスピードを両立します。適切に導入すれば、月次決算のリードタイム短縮、人的ミスの削減、内部統制の強化を同時に実現できます。

本記事では、会計にAIを導入する主要メリットを定量的な目安とともに示し、RPAやAI-OCR、機械学習、生成AIなどの選択肢を比較。さらに、90日で小さく始める導入ステップ、ベンダー選定・セキュリティを含む判断基準、実務で起こりがちな落とし穴と対策までを、実務担当者がそのまま使えるレベルで整理します。

中小企業から大企業まで適用できる内容に絞り、用語は平易に、チェックリストは可否判断ができる具体度に落とし込みました。自社の現場に合わせて、最小のリスクで最大の効果を引き出すための実行ガイドとしてご活用ください。

会計にAIを導入する全体像と主要メリット

会計AIは、紙・PDF・画像・CSVなど多様な入力を受け取り、OCR/NLPで構造化、機械学習で仕訳や異常を推定し、ダッシュボードやERPへ出力する流れで価値を生みます。人手の判断が必要な部分はワークフローで承認し、監査ログを残すことで内部統制に適合させます。

- 工数削減:定型入力・照合作業で30〜60%の工数を削減。請求書処理1件あたりの処理時間を平均5〜8分から2〜3分に短縮。

- 締め早期化:月次決算のリードタイムを平均3〜5営業日短縮。未処理・差戻しの可視化により遅延要因を前倒しで解消。

- 精度向上:読取・仕訳の初回正答率を90〜97%に改善(学習済みテンプレートと事前ルールを併用)。手戻り・入力ミスを50〜80%低減。

- 統制強化:全処理に監査ログを付与。閾値超過や不正パターンを自動検知し、四半期監査のサンプル抽出を自動化。

- 属人化解消:仕訳ルール・取引先別慣行をAIルールベース化し、担当者変更時の品質ブレを抑制。教育負荷を30%程度削減。

- 可視化・予測:入出金のタイミング予測、滞留債権の早期アラート、費用の異常増減をダッシュボード化し、資金繰り計画を安定化。

適用領域と期待効果の目安

どの業務から始めるかは、反復頻度・標準化度・データの入手容易性の3点で判断します。効果が読みやすい領域から着手し、周辺プロセスに段階展開するのが失敗しにくい進め方です。

- 請求書処理:AI-OCR+仕訳提案で読取・入力を自動化。処理時間を50〜70%短縮、入力ミスを70%以上削減。

- 経費精算:領収書の真偽・重複チェック、ポリシー違反の自動検知。承認待ち滞留を40%削減。

- 入出金消込:自然言語類似度・金額一致・期日近傍のスコアリングで自動照合率を60〜90%に引上げ。

- 仕訳提案:取引先・勘定科目・税区分の推定を学習。新規パターンは閾値未満時に人手承認で学習データを蓄積。

- 異常検知:過去実績から外れ値を自動検知。不正疑義・二重計上・期ずれを早期発見し是正コストを圧縮。

- 予測・要約:入出金予測や月次変動要因の要約、注記のたたき台作成でレポート作成時間を30〜50%削減。

AI/自動化ツールの比較と選び方

目的に合致した技術を選ばないと、コストだけ増えて効果が出ません。ルールで十分な箇所はRPA、非定型帳票はAI-OCR+ML、説明文要約や問い合わせ対応は生成AIといった使い分けが基本です。

- RPA:強み: 画面操作の自動化に強い。制約: 帳票のばらつきに弱い。費用: 小規模で月数万円〜。用途: ERP間転記、定型DL/UP。

- AI-OCR:強み: 非定型帳票の読取。制約: 学習・テンプレ整備が必要。費用: 月数万円〜数十万円。用途: 請求書・領収書。

- 仕訳ML:強み: 勘定科目・税区分の高精度推定。制約: 学習データ必須。費用: ユーザー/取引量課金。用途: 仕訳提案・消込。

- 生成AI:強み: 要約・照会応答。制約: 出力検証とプロンプト設計が必要。費用: トークン従量課金。用途: 注記草案・FAQ。

- ERP内蔵:強み: データ整合と監査ログが標準化。制約: 機能の幅は製品依存。費用: 追加モジュール課金。用途: 自動仕訳・承認WF。

導入ステップ(90日で小さく始める)

- 現状診断と目的定義(1週):工数・遅延日数・エラー率・外部委託費を測定し、KPI(例:処理時間▲40%、初回正答率95%)を設定。成果物:As-Is/To-Be指標表。

- 対象業務の選定(1週):反復頻度・標準化度・データ可用性でスコアリングし、1〜2業務に絞る(例:請求書読取→仕訳)。成果物:優先リスト。

- データ準備とクレンジング(2〜3週):過去取引・帳票の収集、ラベル整備、マスタ統一、個人情報のマスキング。成果物:学習・評価用データセット。

- PoC設計(1週):成功基準を定義(サンプル500〜1,000件、再現性、精度閾値)。評価手順・誤り分類表を準備。

- ツール評価とセキュリティ審査(2週):3社程度を比較。API/連携方式、データ所在、暗号化、ログ取得、SLA、ISMS/SOC2を確認。

- パイロット導入(3〜4週):10〜20名で並走運用(二重チェック)。閾値未満は手動承認。監査ログと差異原因を記録。

- 効果測定と内規整備(1週):KPI達成度を評価し、仕訳承認基準・例外処理・モデル更新手順を文書化。

- 本番展開と教育(継続):ロールアウト計画、権限設計、FAQ整備、定期学習(転移学習)とKPIダッシュボード運用を開始。

各ステップの完了定義(DoD)を明確にし、測定可能なKPIで意思決定すると、政治的な迷走を防げます。

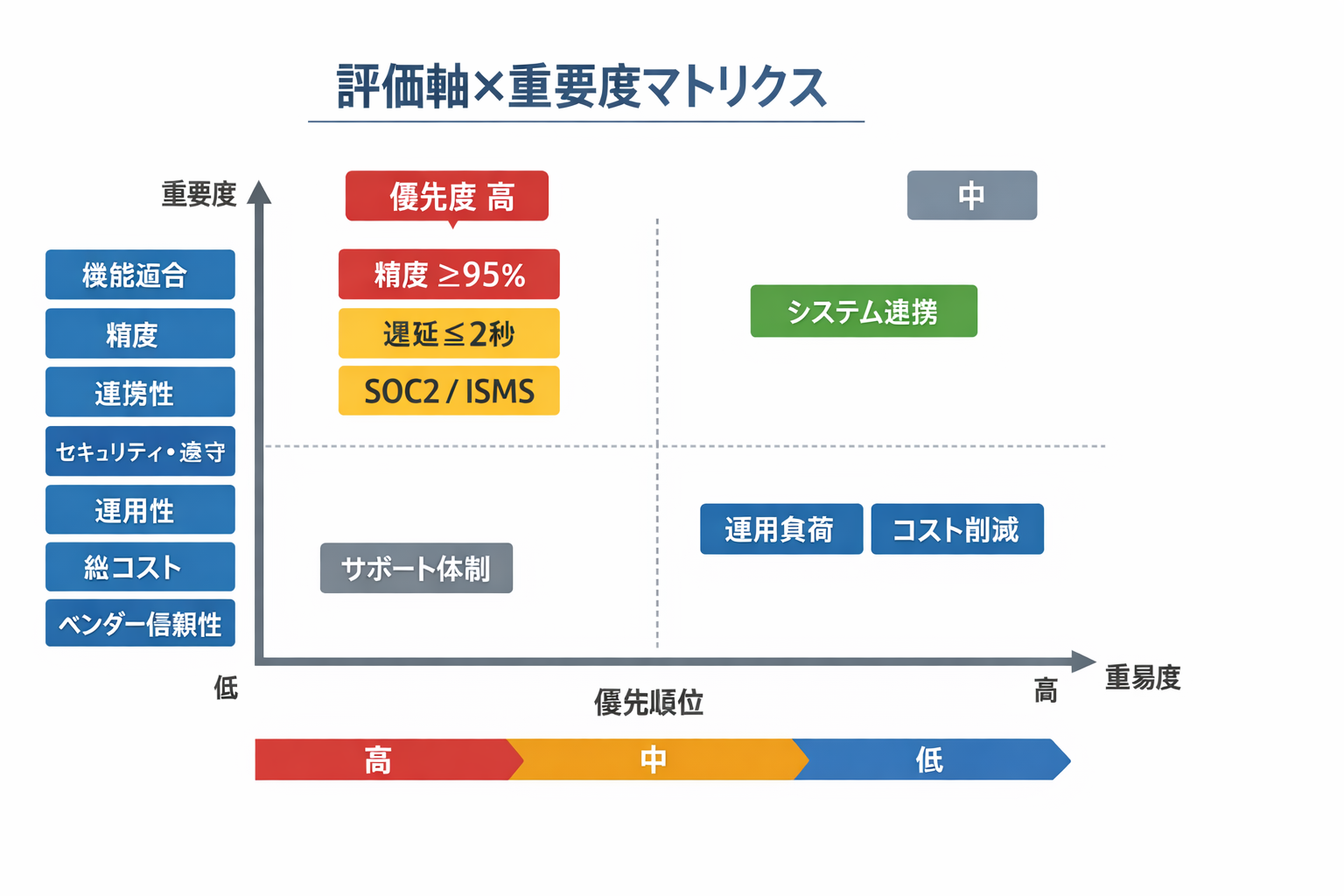

判断基準とチェックリスト(ベンダー選定・ガバナンス)

- 機能適合:対象業務の必須要件を網羅(例:インボイス制度対応、消費税区分、通貨・多言語)。デモで要件トレースを実施。

- 精度・再現性:自社データで初回正答率≥95%(要素別に計測)。閾値・信頼度スコアをUIで確認可能。

- 連携性:主要ERP/会計ソフトとAPI連携可。バッチ/リアルタイム両対応、監査ログ出力、Webhooks対応。

- セキュリティ:データ暗号化(At-Rest/Transit)、権限分離、IP制限、監査証跡。ISMS/ISO27001またはSOC2報告入手。

- 運用性:閾値調整・辞書更新・モデル更新がノーコードで可能。失敗時リトライと例外キュー管理が標準搭載。

- 総コスト:ライセンス+従量+保守の総額で評価。3年TCOと回収期間(Payback≤12〜18カ月)を算定。

- ベンダー信頼:日本法準拠の契約、サポートSLA、金融・製造など近縁事例、モデルの変更管理と事後通知体制。

ガバナンス面では、モデル更新時の影響評価(回帰テスト)、例外承認権限、監査対応(証跡保持期間・改ざん防止)を内規に組み込み、四半期ごとに見直す体制を整えます。

注意点・よくある失敗と対策

- データ品質不足:重複・欠損・表記ゆれが精度を阻害。導入前にマスタ統一と重複排除を実施し、継続的なデータ品質KPIを設定。

- 属人ワークアラウンド:担当者固有の手順が残ると自動化が破綻。例外処理の標準手順書(SOP)と承認フローを先に整備。

- 過度な自動仕訳:信頼度が低いのに自動確定すると誤謬が拡大。閾値管理と二重承認で安全側に倒す。

- ブラックボックス化:判断根拠が不明だと内部統制に抵触。重要出力には根拠表示(特徴量・近傍事例)を必須化。

- 監査対応漏れ:ログ粒度や保持期間が不足。操作・推論・モデル版数の監査証跡を自動保全し、第三者検証を定期実施。

- コスト逆転:従量課金や保守が膨張。利用閾値・アーカイブ方針を設け、月次で原価KPIをレビュー。

成功の鍵は「小さく始めて、速く学び、早く広げる」ことです。KPI・閾値・例外設計を数字で管理し、現場のフィードバックをモデルと運用に反映させ続けてください。

会計にAIを導入する最大のメリットは、スピード・精度・統制の三立です。適用領域を見極め、最小構成でPoCを実施し、測定可能なKPIで効果を確証すれば、月次早期化と品質向上を同時に達成できます。

技術選定は目的から逆算し、ガバナンス(ログ、権限、モデル更新)を内規に組み込むことで、監査対応と持続的な改善が両立します。まずは請求書処理や仕訳提案など効果が読みやすい領域から90日で着手し、成功パターンを横展開しましょう。