会計部門は、請求書の入力、仕訳の判断、消込、経費精算の監査、決算注記の作成など多様な作業を担います。繁忙期の業務集中や人員不足、制度改正への追随、監査対応の負荷は年々高まっています。

生成AIは、非構造データの読取や文脈理解、説明文の生成に強みを持ち、会計のボトルネック解消に有効です。本記事では、従来手法との比較、導入手順、適用判断、ガバナンスと運用の注意点を、実務でそのまま使える水準で整理します。

経理だけでなく、経費規程の教育やワークフロー設計で人事担当と連携する場面も多く、全社での情報収集とスキル育成が成果を左右します。短期での効率化と、中長期の品質・統制向上を両立するアプローチを提示します。

会計の主要課題と生成AIの適用ポイント

生成AIは、非構造テキストや半構造データから意味を抽出し、勘定科目候補や説明文、リスク警告を提示できます。会計ソフトの台帳計算やRPAの定型自動化を土台とし、その“間”にある判断や記述、探索の負荷を軽減するのが適所です。

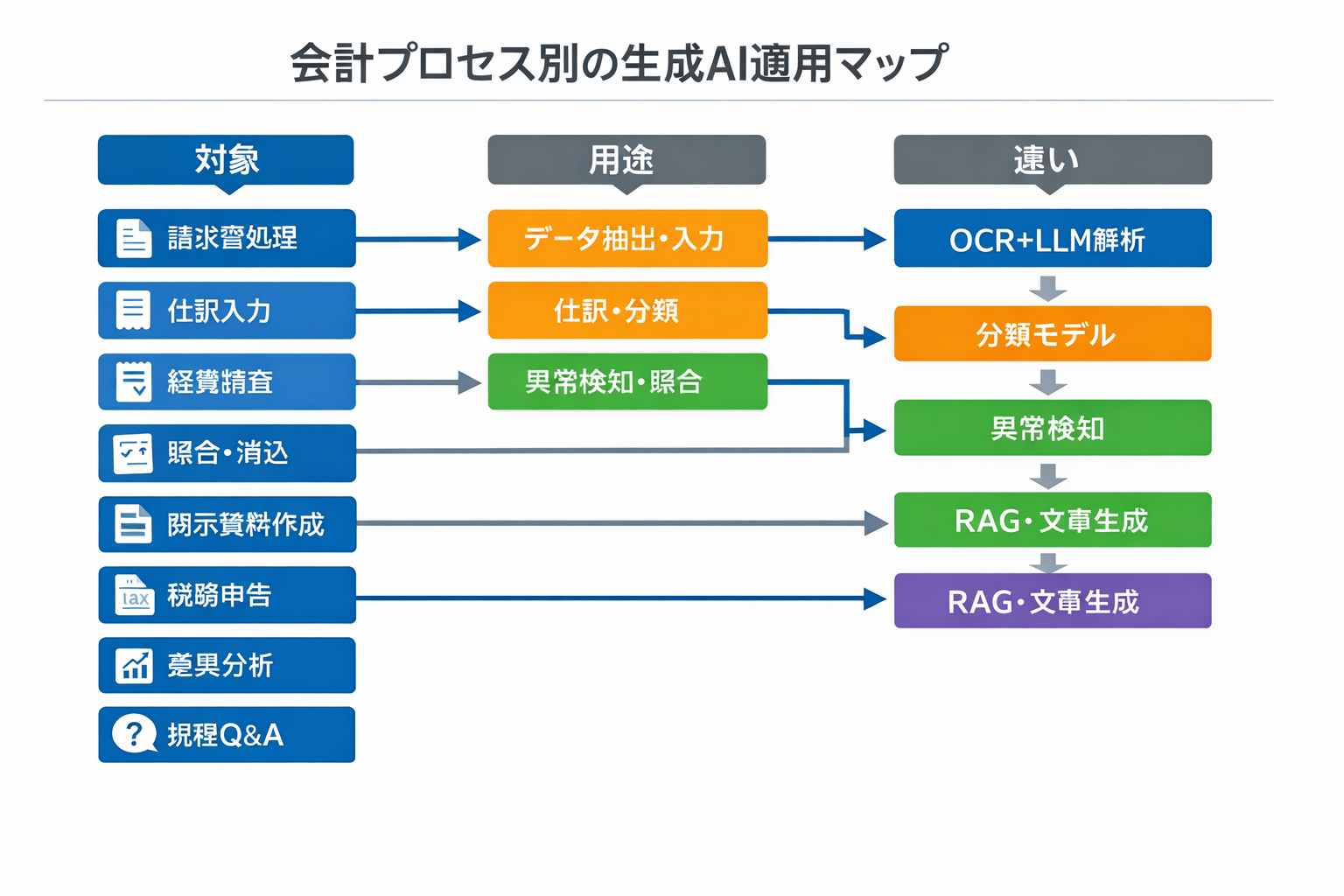

- 請求書読取:OCR+LLMで取引先名、日付、金額、支払条件、品目を構文化。マスタとファジーマッチして表記ゆれを正規化。

- 仕訳提案:自然文や明細から勘定科目・補助科目・税区分を提案し、根拠文を自動添付。信頼度閾値で要レビューを分岐。

- 経費監査:経費規程をナレッジ化し、領収書・申請内容を突合。二重計上、未許可の深夜タクシー、上限超過を自動検知。

- 消込支援:入金明細と売掛の消込候補を生成。差額要因(手数料控除、為替差損益)を説明つきで提示。

- 決算注記:会計方針やリスク要因の下書きを自動生成。該当基準の条文出典を併記し、監査対応を容易に。

- 税務下準備:内訳明細の要約、交際費判定の候補提示、インボイス要件の欠落警告を自動でフラグ。

- 差異分析:予実差異や資金繰りの要因を自然言語で要約。ダッシュボードのコメント欄を自動作成。

- 規程Q&A:経費・旅費規程や会計方針をRAGで検索し、根拠URLとともに回答。人事担当の問合せ一次対応を効率化。

従来手法との比較:RPA/会計ソフト/BI vs 生成AI

生成AIは“曖昧さへの対応”と“説明文の生成”が強みです。一方で、数値計算や厳密な勘定ロジックは会計ソフト、定型操作の反復はRPAが適任です。相補的に設計することで費用対効果が最大化します。

- 柔軟性:想定外レイアウトの請求書や例外申請に強いのは生成AI。完全定型はRPA・ETLの方が堅牢。

- 正確性:会計数値は台帳で担保。生成AIは“提案”と“説明”が役割で、最終確認はレビュー規程で補完。

- 監査性:ルールはRPAが明示的。生成AIはプロンプト・モデル・出典・入出力の完全ログで説明可能性を確保。

- コスト:RPAは構築初期費用が重め、生成AIは従量課金が中心。処理量と応答長で見積り、閾値制御で最適化。

- 保守:生成AIはモデル更新や規程改定時のプロンプト改修が要点。標準プロンプト集と回帰テストで安定運用。

- 推奨構成:会計SaaS+RPAで定型を固め、生成AI(RAG+関数呼び出し)で例外処理・記述・探索を補完。

導入手順:小さく始めて拡張する

- 現状診断とKPI定義:月次決算日数、伝票1件の処理時間、仕訳訂正率、経費違反検知率、問い合わせ一次解決率を測定し、改善目標を設定。

- ユースケース選定:難易度×効果で評価し、請求書読取、仕訳提案、経費監査など3件程度に絞る。評価データを事前に100〜300件準備。

- データ整備とナレッジ化:取引先・勘定・税区分マスタを正規化。経費規程や会計方針をドキュメント化しRAG用に分割・埋め込み化。個人情報のマスキング方針を定義。

- 技術選定とアーキ設計:クラウドLLMか社内LLMかを決定。OCR、ベクトルDB、関数呼び出し、SAML/SSO、会計SaaS API/CSV連携を設計。

- PoCで精度検証:2〜4週間で迅速検証。科目一致率、税区分一致率、根拠出典提示率、処理時間短縮を計測。受入基準(例:一致率97%以上)を明確化。

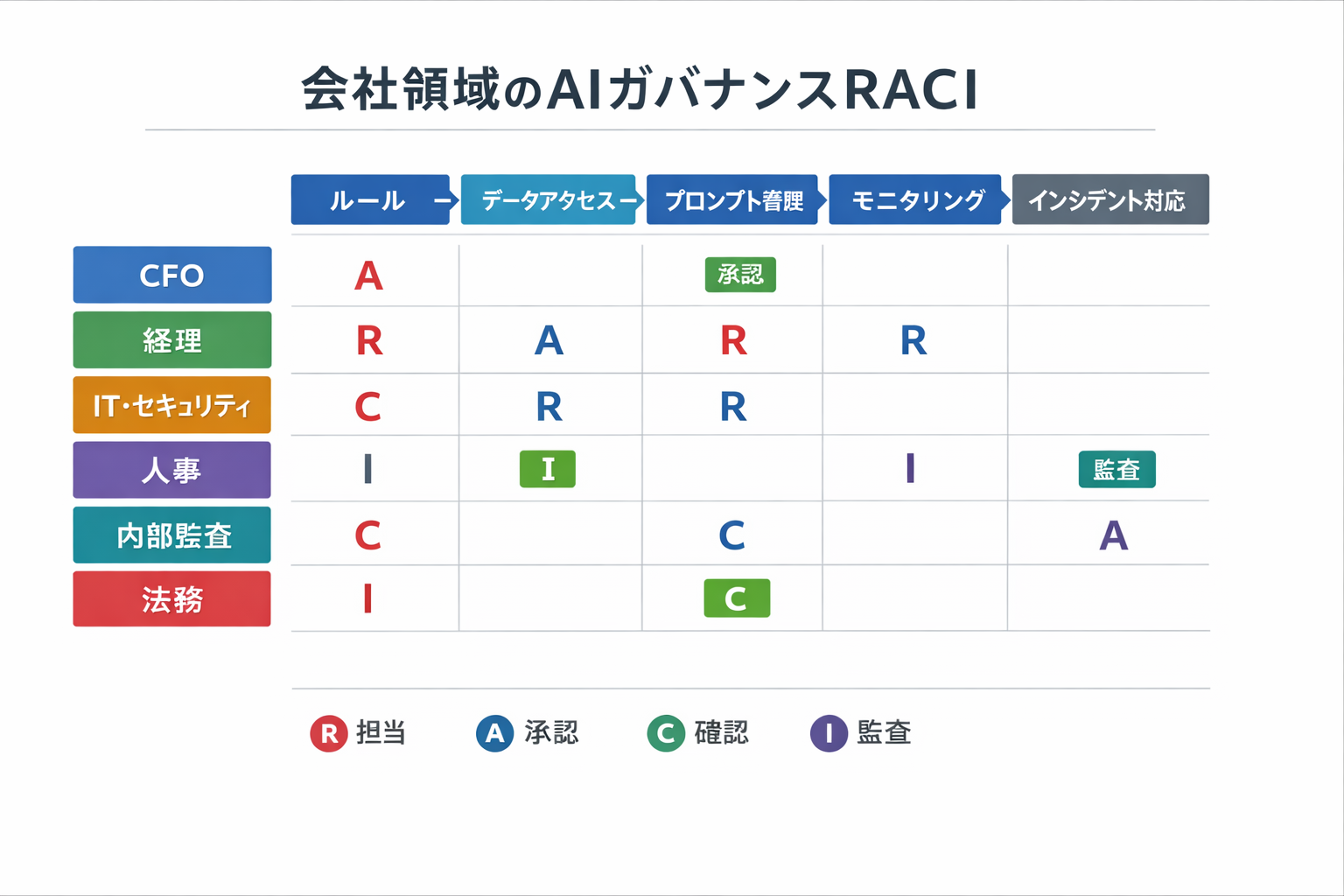

- ガバナンス設計:レビュー閾値、承認フロー、プロンプト・入出力の完全ログ、モデルバージョン管理、役割分担(RACI)を定義。

- 展開と教育:経理・人事担当向けにプロンプト標準・事例集・FAQを作成。操作研修と倫理・セキュリティ教育を実施。

- 運用改善と費用最適化:エラー分析でプロンプトABテスト。長文応答制限やバッチ化で従量費を抑制。KPIを月次レビュー。

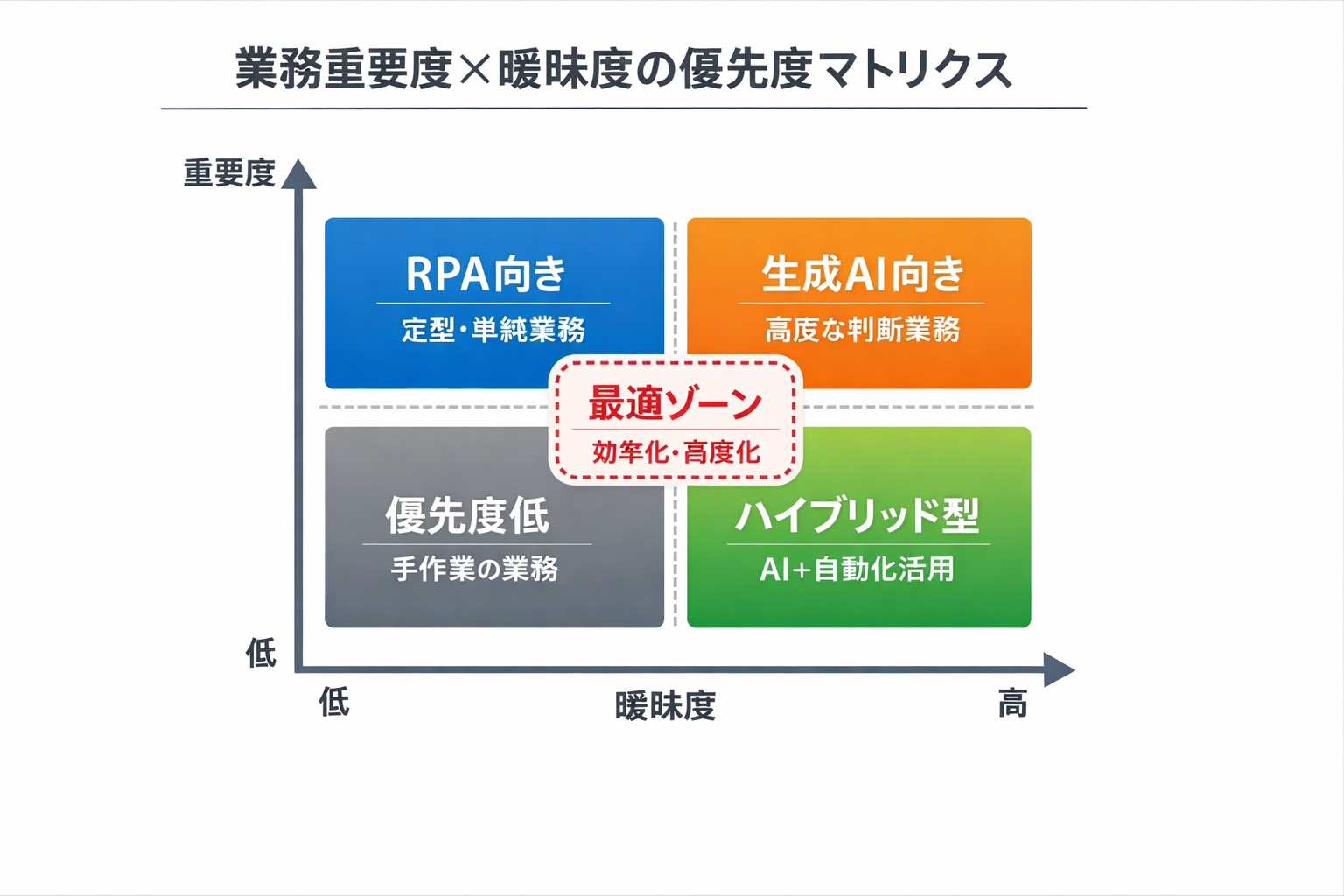

適用可否の判断基準と優先順位

“曖昧さが高く、重要度も高い”領域は、生成AI+人レビューのハイブリッドが効果的です。RPAや会計ソフトで代替できる領域はそちらを優先し、生成AIは判断・説明・探索に集中させます。

- 正確性:要求水準が99%超ならAIは下書き支援が中心。95〜98%は人レビュー併用、90%未満は先行適用を見送り。

- データ構造:非構造・半構造(PDF、メール、自由記述)は適性高。完全構造化はRPA/ETLが優位。

- 処理量:月1万件以上やピーク偏在が大きい業務は費用対効果が出やすい。

- 規程安定性:規程や基準の改定頻度が高い場合、RAG+プロンプトで追随できる設計かを確認。

- 監査要件:出典提示、プロンプト・モデルのバージョン、承認履歴を監査証跡として保持可能か。

- 連携性:会計SaaS/ERPのAPI可用性、CSV入出力、ID連携(SSO)の有無で運用負荷が変わる。

- ROI:回収目安は6〜12カ月。ROI=(削減時間×人件費+エラー削減損失)−(導入費+運用費)で試算。

運用の注意点とガバナンス設計

会計はJ-SOXや監査対応の観点で統制が最重要です。生成AIを“ブラックボックス”にしないために、データ、プロンプト、モデル、承認、ログの5点で統制を設計します。人事担当は教育と権限管理の実装面で要となります。

- 情報保護:個人情報・機密の持出禁止、データマスキング、専用環境(プライベート接続・ログ暗号化)を徹底。

- 出典必須:RAGで規程・基準の根拠URLや文書IDを常に併記。数値は関数で再計算しハルシネーションを回避。

- 承認統制:金額閾値で二重承認。AI提案→一次レビュー→最終承認をワークフロー化し、差戻し理由を学習に反映。

- 権限最小化:閲覧・作成・承認の職務分掌をIAMで実装。退職・異動時の自動剥奪を人事システムと連動。

- 完全ログ:プロンプト、出力、使用モデル、ナレッジのハッシュ、承認履歴を保全。監査部門に読み取り専用で開示。

- ベンダー耐性:モデル切替手順、出口API、サンプルセットでの回帰テスト計画を事前に用意。契約は機密・知財条項を精査。

- 教育運用:経理・人事向けに年2回のプロンプト研修、事例レビュー会、誤用事例の共有を定例化。

- 障害対策:サービス停止時の手動手順書、バックログ処理計画、重要業務のフェイルセーフ設計を準備。

情報収集と社内教育:継続的なアップデート

制度改正やモデル更新の速さに追随するには、情報収集と社内教育を定例業務に組み込むことが肝要です。経理・人事・情報システムが共同で運営すると定着しやすくなります。

- 信頼情報源:企業会計基準委員会、金融庁、国税庁、日本公認会計士協会、主要ベンダーのリリースノート、ユーザー会。

- 更新サイクル:月次:モデル・プロンプト回帰テスト/四半期:KPIレビュー・ナレッジ更新/半期:教育・運用監査。

- 人事連携:職種別コンピテンシーと評価項目に“AI活用・統制遵守”を組み込み、研修受講を人事評価と連動。

- 社内ナレッジ:成功・失敗プロンプト、例外事例、監査指摘の対応をテンプレート化し、検索可能に蓄積。

生成AIは、請求書読取から仕訳提案、注記作成、規程Q&Aまで、会計の“判断と説明”領域で大きな価値を出します。一方で、数値厳密性や統制は既存の台帳・RPA・ワークフローと組み合わせて担保するのが現実解です。

本記事の比較・手順・判断基準・ガバナンスを用い、まずは効果の大きい3領域で小さく着手し、KPIで効果を可視化しながら段階的に拡張してください。経理・人事・情報システムが連携し、最新情報を継続的に取り込み続ける体制が、短期の効率化と長期の品質向上を両立させます。