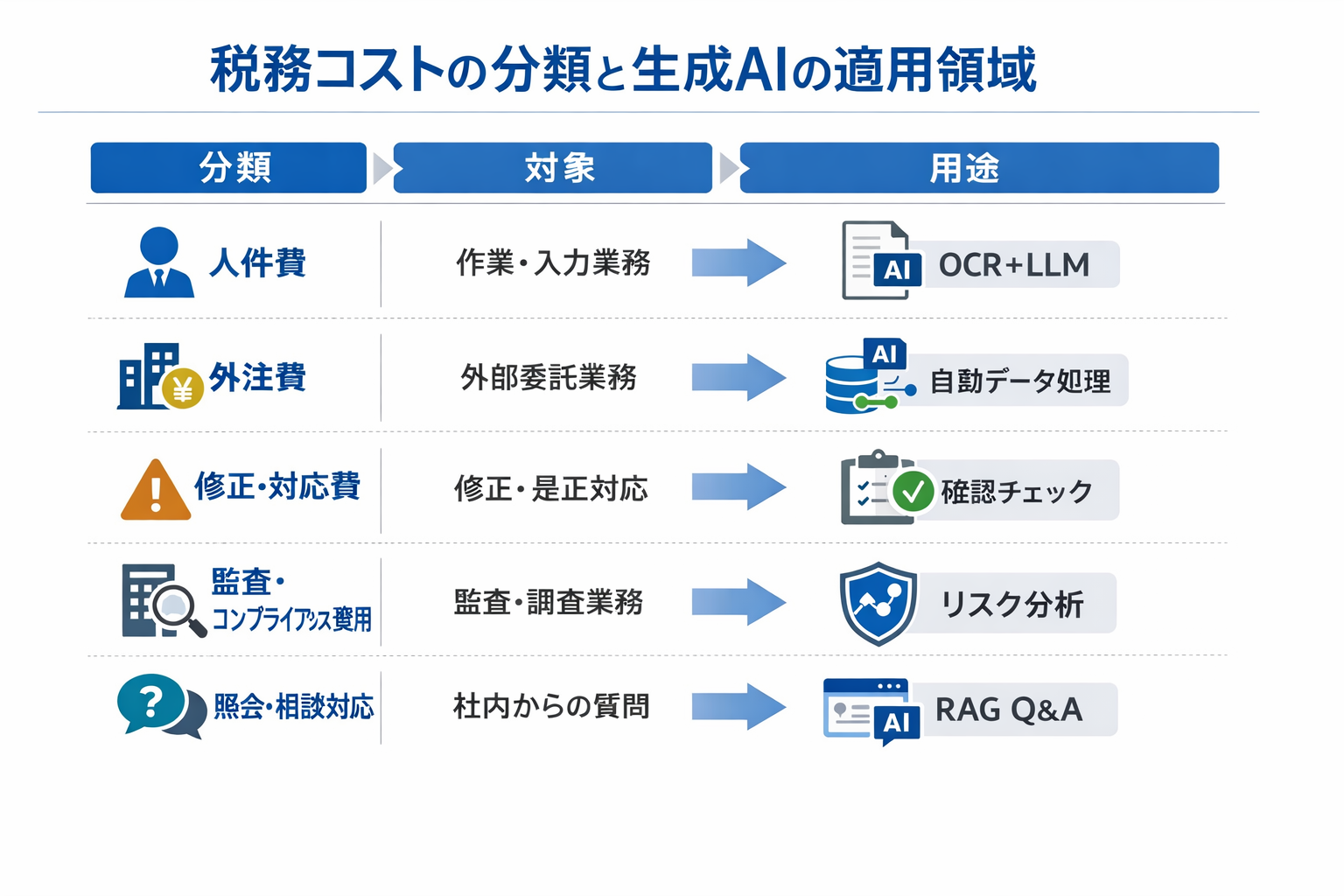

税務部門のコスト構造は、人件費、外注費、過誤対応、監査・証憑保管、問い合わせ対応の5領域に収れんします。生成AIは、これらのうち反復的・規程ベース・探索的な判断が絡む工程に強く、既存システムと適切に連携すれば、年間10〜35%のコスト削減が現実的です。

本稿では、税務における生成AIの主要ユースケースの費用対効果を比較し、導入の実務手順、ベンダー選定の判断基準、運用ガバナンス、落とし穴と回避策までを具体的に提示します。人事担当部門と連携する給与税・年末調整のQ&Aや最新トレンド把握(法令改正の自動要約・配信)にも触れます。

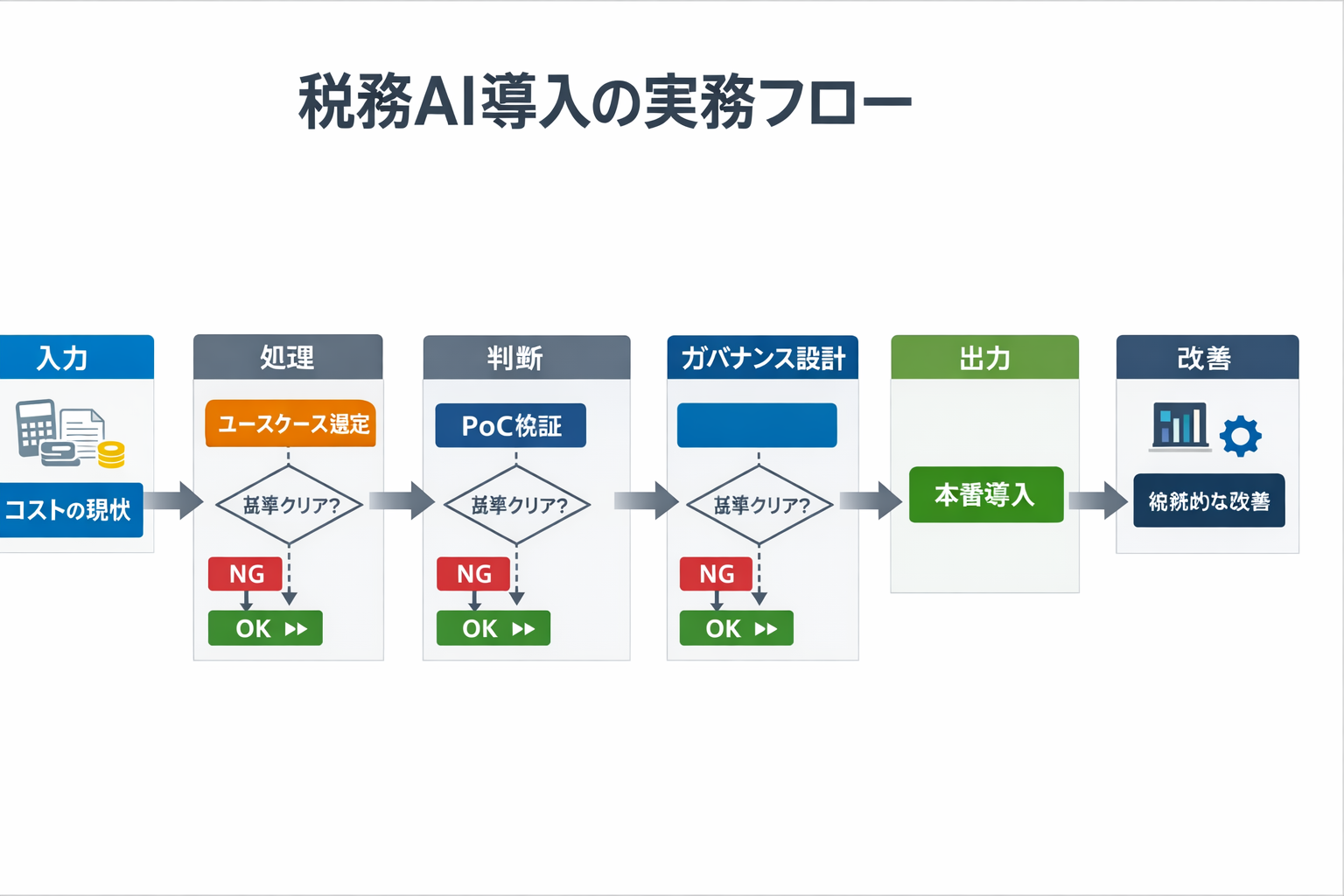

自社の現状工数・エラー率・外注費を起点に、パイロットから本番展開まで最短3カ月で到達する実装計画を設計できるよう、定量指標と受入基準(門番ルール)を明確に示します。

生成AIで削減できる税務コストの全体像

まず自社の税務コストを5分類し、生成AIが効く工程を特定します。鍵は「入力標準化」「判断補助の自動化」「知識検索の高速化」「監査証跡の自動生成」の4観点です。以下の打ち手は、既存会計・ワークフローへ段階的にアドオンできます。

- 単純化:請求書・領収書のレイアウトばらつきをOCR+正規化で吸収し、インボイス番号・取引先マスタを自動補完。記入不備の事前検知で後工程の手戻りを削減(時短10〜20%)。

- 自動化:仕訳候補提案、勘定科目・税区分の推定、経費規程チェック(単価・上限・証憑有無)。高信頼域は自動承認、低信頼域は人手確認へルーティング(削減30〜60%)。

- 集約:社内Q&Aボットで消費税・源泉税・年末調整の定型問い合わせを一次対応。人事と共通ナレッジ化し応対時間を短縮(問い合わせ起点コスト20〜40%減)。

- 予防:インボイス適格番号の検証、表記揺れ・重複・不正リスクのルール+LLM併用チェックで申告前の過誤を抑止(修正申告・罰則リスク低減)。

- 可視化:プロンプト・判断・修正履歴を自動記録し、ボトルネック工程と誤判定パターンを分析。改善サイクルのMTTRを短縮(再配分10〜15%)。

主要ユースケースと費用対効果の比較

ROIの基本式は「年間削減額=(処理件数×短縮分×時給)+外注費削減−(ライセンス+API+運用)」。初期は“高頻度×ルール明確×データ入手容易”を優先し、精度しきい値を超えた領域から自動化比率を上げます。

- インボイス照合:適格請求書の番号・日付・金額・税率整合を自動チェック。月2,000件×1.5分短縮×時給3,000円≈年間180万円の人件費効果+過誤削減。難易度: 低〜中。

- 経費精算チェック:規程(上限・用途・頻度)と証憑の突合。自動承認域60%・要確認40%の運用で、審査負荷を30〜50%削減。難易度: 中。

- 勘定科目提案:自然文の摘要やPDFから目的を抽出し、科目・税区分を候補提示。高信頼スコア閾値設定で人手修正を最小化。難易度: 中〜高。

- 税務Q&Aボット:社内規程・国税庁公開情報をRAGで回答。人事の給与税・年末調整問合せの一次対応に有効。問い合わせ応対を20〜40%削減。難易度: 中。

- 申告ドラフト:補助資料の要約・整形、注記草案の自動生成。最終責任者のレビュー前提で作表負荷を15〜30%軽減。難易度: 中〜高。

導入ステップと成果物(3カ月でパイロット→展開)

- 現状棚卸しと基線設定(2週間):月次処理件数、工程別工数、外注費、エラー率、再作業時間を収集。出力: コストベースライン表、優先度マトリクス、KPI定義(時短、精度、一次解決率)。

- ユースケース選定と要件化(1週間):“高頻度×低リスク×データ入手容易”の2〜3件を選定。出力: 受入基準(例: 科目推定F1≥0.92、誤承認率≤0.5%)、データ仕様、統合IF要件。

- PoC実施(4週間):過去データで精度検証。RAGやプロンプトの反復改善、信頼スコアの域分けを設計。出力: 精度レポート、誤判定パターン、閾値案、想定運用コスト(月額)。

- ガバナンス設計とセキュリティ適合(1週間):電帳法・インボイス制度への適合確認、PII取り扱い区分、監査証跡、職務分掌、ロールバック計画。出力: 運用規程、データ保護設計、監査チェックリスト。

- 本番展開(2週間):会計・ワークフローと連携、ヒトの承認フローに統合。ローリングリリースで自動化比率を段階引き上げ。出力: 稼働ダッシュボード、SLA、問い合わせ動線。

- 定量評価と継続改善(継続):KPIを週次レビュー。プロンプト・ルール・辞書を更新し、再学習データを管理。出力: 改善バックログ、費用対効果レポート、再現テスト結果。

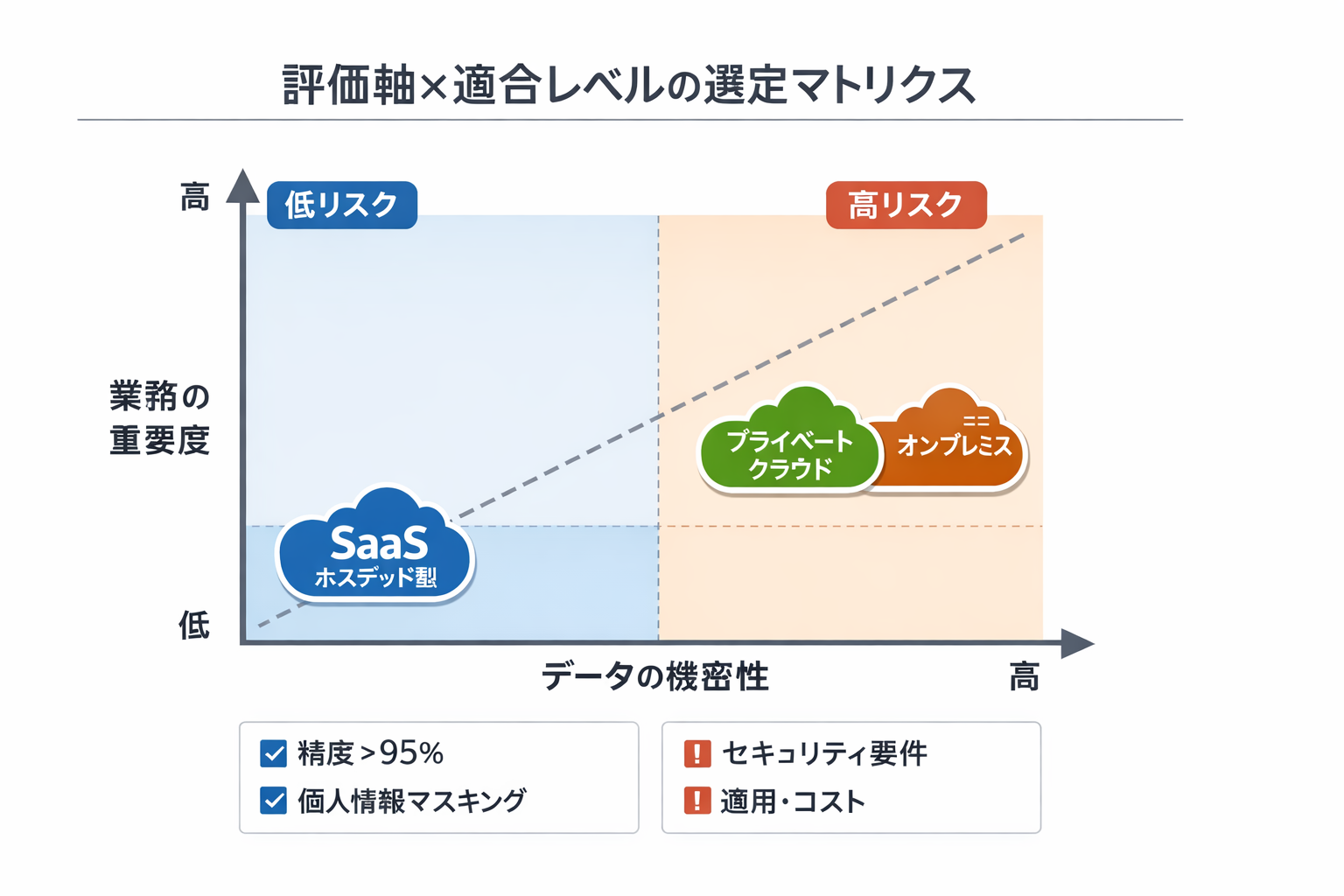

ベンダー/構成の選定基準(数値で見極める)

- 精度保証:ホールドアウトでF1、誤承認率、再現率を測定。受入例: 科目推定F1≥0.92、インボイス照合適合率≥0.98、閾値下は必ず人手確認へ。

- 監査証跡:入力・プロンプト・モデルバージョン・出力・修正履歴を紐づけ保存(改竄検知付き)。電帳法の検索性要件(取引日付・金額・相手先)を満たすこと。

- セキュリティ:PII/機微のマスキング、データ越境可否、暗号化(保存/通信)、権限分離。税務・人事データは原則日本リージョン、SaaSは独自学習オフを必須。

- コスト見通し:席課金・APIトークン・ストレージの三位一体で試算。上限値・遮断ルール(トークン/日)を設定し、月額±10%以内の変動に抑制。

- 拡張性:会計/経費/ワークフロー/人事システムへのコネクタ、辞書更新のCI/CD、モデル交換の抽象化層(ベンダーロック回避)。

- 法令適合:インボイス番号API連携、電帳法スキャナ保存要件(解像度・タイムスタンプ・検索性)、国税庁公開情報の改定追従(RAG自動更新)。

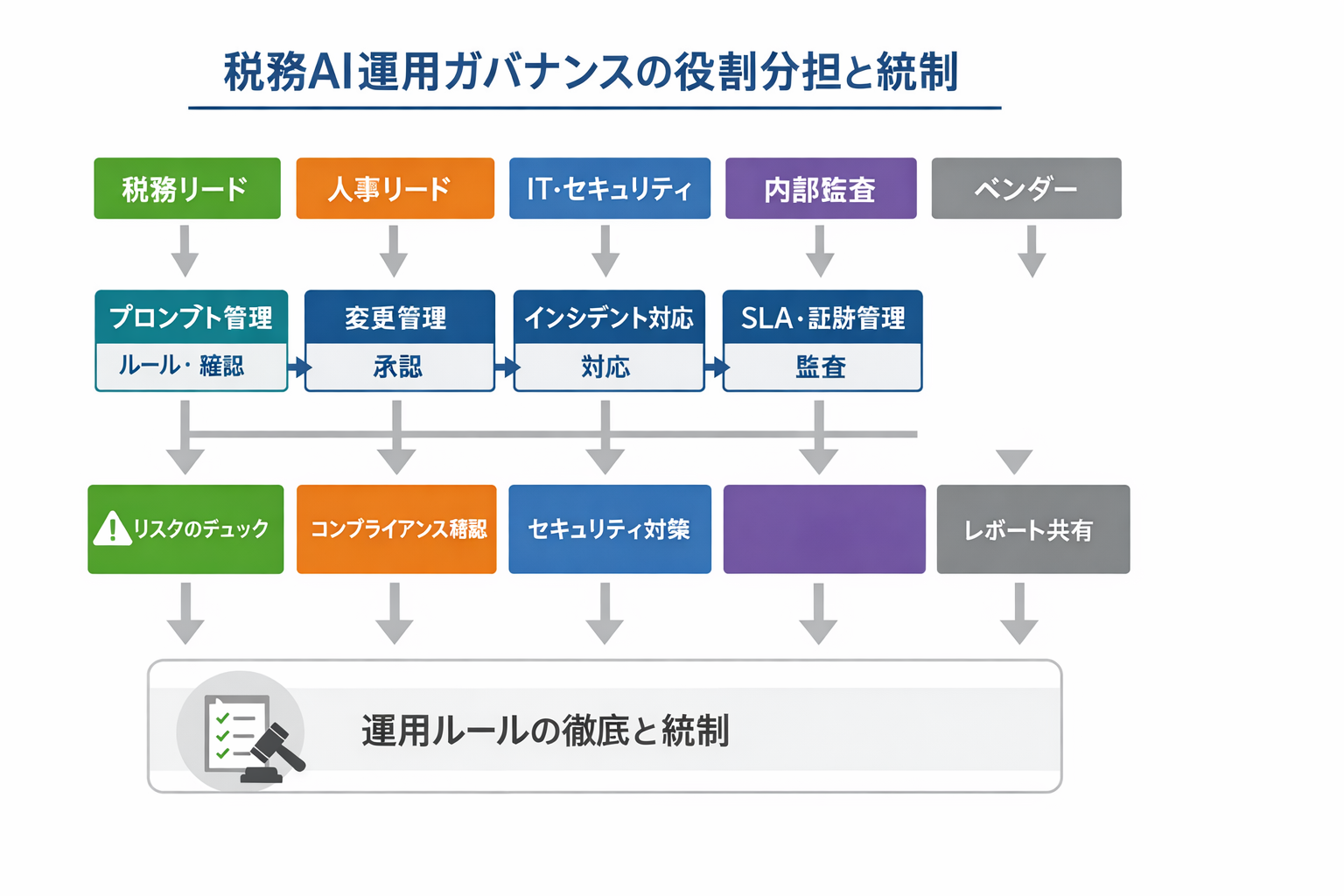

運用とガバナンス(監査対応まで一気通貫)

- 変更管理:プロンプト/辞書/ルールはチケット化し、テスト→承認→本番反映。モデル更新は影響評価とA/Bで段階適用。

- プロンプト管理:業務別のテンプレート化、バージョン付与、機微語句の伏字ルール。脱漏・偏りをレビューするペア作業を標準化。

- 監査対応:証憑、出力、承認のトレーサビリティを一元保存。監査要求に対し、検索クエリで“いつ・誰が・何を・なぜ”を即時提示。

- 人的統制:高リスク案件(高額、関連当事者、海外取引)は二重承認。トレーニングで“AIの限界と適切な否定”を教育。

- 運用KPI:自動化比率、一次解決率、誤承認率、再作業時間、問い合わせ削減率、モデル応答遅延、月額コスト変動率を可視化。

- インシデント:誤出力・漏えい兆候を検知→隔離→原因分析→是正。SLA: 重大度1は4時間以内に回避策、24時間以内に恒久対応案。

よくある落とし穴と回避策

- 幻覚出力:根拠未提示の回答は採用しない。RAGで出典URLと根拠スニペットを必須化し、根拠欠落は自動で人手回し。

- 注入攻撃:添付ファイル・摘要欄からのプロンプトインジェクションをサニタイズ。拒否語彙と最大トークン制限を設定。

- データ漏えい:SaaS学習オフ、秘密情報の脱識別、共有リンクの期限付与。検知型DLPで外部送信をブロック。

- コスト暴騰:長文PDFは要約前処理でトークン削減、バッチ処理化、キャッシュ利用。上限超過で自動フォールバックを実装。

- モデル劣化:制度改正で精度が落ちる。定期再評価(四半期)と回帰テスト、辞書の期中更新を標準運用に。

- 責任分界:AIの提案は“起案”。最終判断者・承認者・監査ログの分離で、責任所在を明確化。

最新トレンドとしては、法令・通達更新を自動クロールしサマリー配信する仕組み、ナレッジのベクトルDB化による検索精度向上、音声入力の経費申請要約などが実用域です。導入時は“自社データでの再現性”を最優先に検証してください。

生成AIは、税務の反復業務と知識探索を同時に短縮し、人件費・外注費・過誤対応の三大コストを着実に圧縮します。まずはインボイス照合や経費精算チェックなど、データが整い影響の読みやすい領域で効果を実証し、受入基準を満たした範囲から自動化比率を高めてください。

ベンダー/構成の選定は、精度・監査証跡・セキュリティ・法令適合を数値基準で見極め、運用ガバナンス(変更管理・ログ・人的統制)を整えれば、監査対応まで一気通貫で耐える仕組みになります。人事部門との連携により、給与税や年末調整Q&Aも含めた全社的な問い合わせ削減が可能です。

3カ月でのパイロット完了を目安に、定量KPIで投資対効果を可視化しながら段階展開しましょう。小さく始め、速く検証し、確かなガバナンスで大きく伸ばす——これが税務における生成AI活用の最短ルートです。