税務の現場は、申告・レビュー・照合作業・問い合わせ対応など、周期性と繁忙期の波が大きい一方で、法改正や監査対応に迅速かつ正確に応えることが求められます。AIは、反復・探索・要約・起案といったプロセスに強みを持ち、税務の生産性と統制品質を同時に引き上げます。

本記事では、税務業務のどこにAIを適用すべきか、導入の具体ステップ、ツールの比較観点、意思決定の基準、実務上の注意点、そしてすぐに使えるテンプレートまで、今日から現場で役立つ形に落とし込みます。

目的は明確です。人的判断を代替するのではなく、人的判断を強化し、レビュー濃度を高めるためにAIを配置すること。適用範囲の線引きとガバナンスを明確にし、監査対応可能な証跡を残しながら、工数30〜40%削減とミス低減を現実的に達成します。

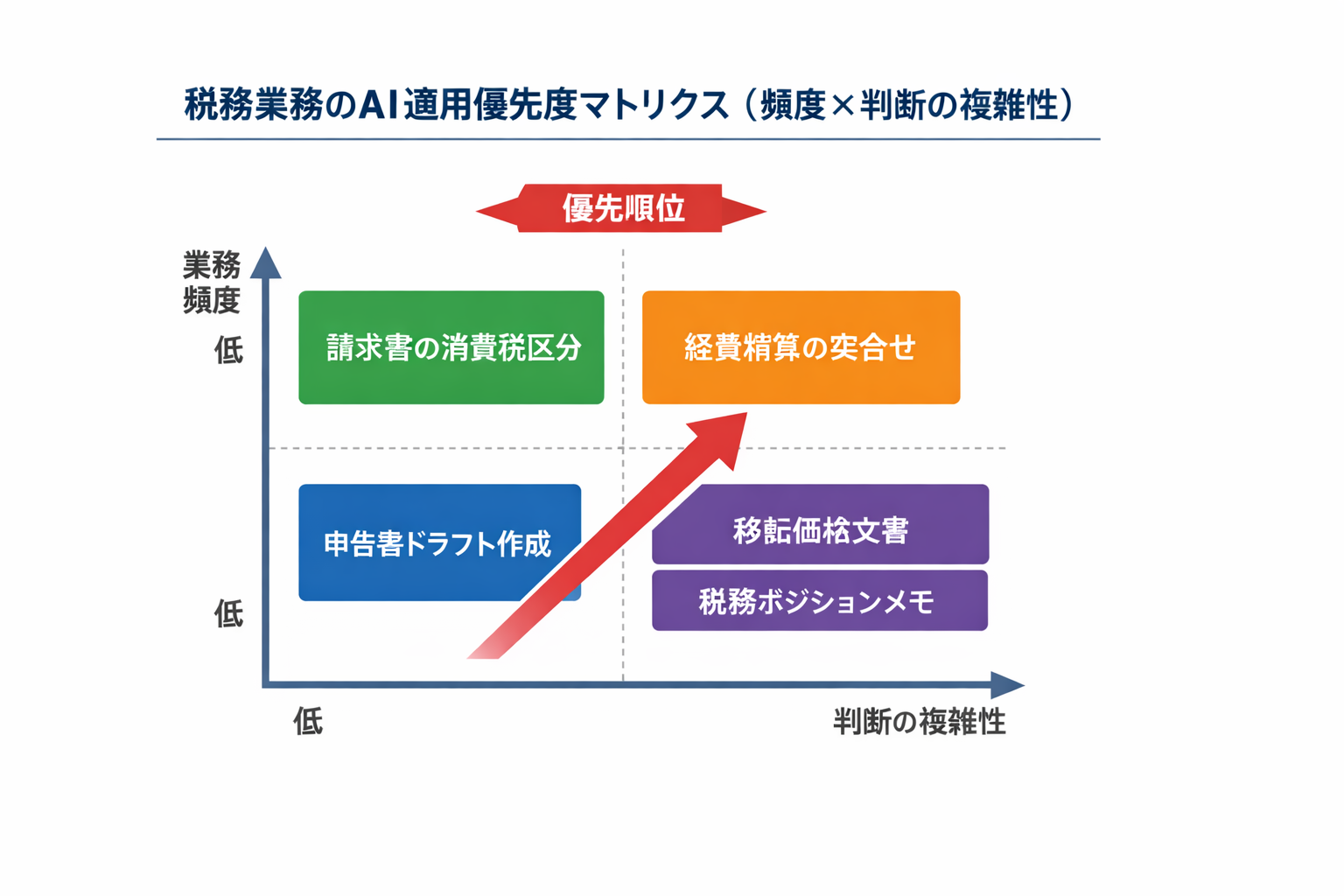

税務業務の適用領域マップ:どこからAI化するか

適用の第一歩は、業務の頻度と判断の複雑性でマッピングし、AIの役割(自動化・起案支援・チェック支援)を定義することです。高頻度かつ判断が単純な領域から着手し、成果を可視化しながら段階的に拡張します。

- 高頻度・単純:インボイスの消費税区分抽出、支払先マスタとの名寄せ、勘定科目の初期案付与。目標KPI:精査時間▲50%、区分誤り率1%未満。

- 中頻度・準定型:申告書添付書類の要約、社内FAQの一次回答草案、税法改正の要点サマリ。目標KPI:起案時間▲40%、レビューループ1回以内。

- 低頻度・高度判断:税務ポジションメモの骨子作成、移転価格文書化のドラフト、国際税務の論点洗い出し。AIは根拠提示と論点列挙に限定。

- 非適用:最終的な課税判断、税額確定、当局対応の交渉。人が責任を持ち、AI出力は参考資料として扱う。

各領域でSLA(応答時間・精度・証跡要件)を設定し、AIの役割を明文化することで、導入後の品質ブレを抑えられます。

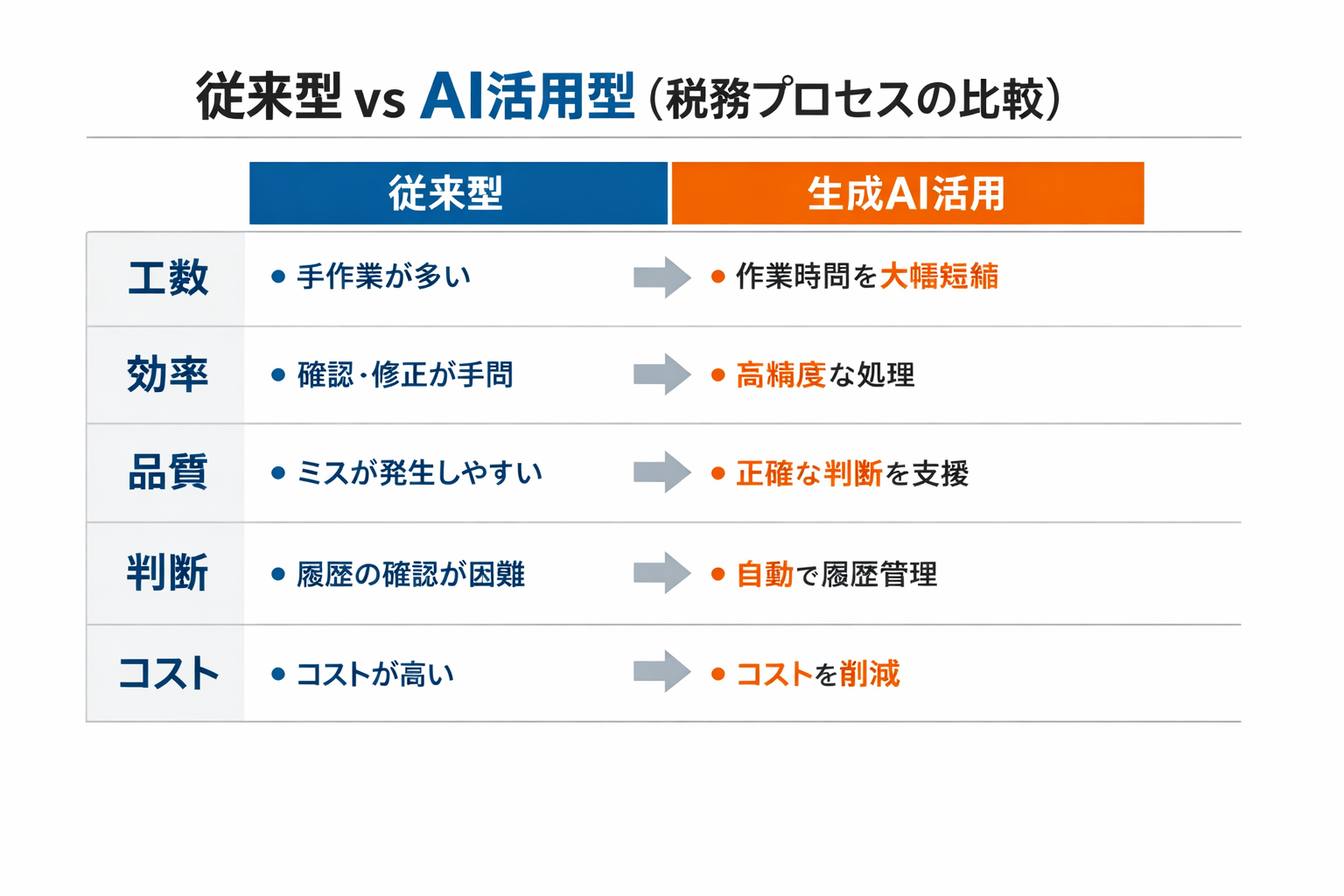

従来運用とAI活用の比較:何がどう良くなるのか

AIは単なる速度向上に留まらず、レビューの密度と監査対応力を強化します。以下の観点で、導入効果を定量・定性の両面から把握します。

- 速度:大量伝票の一次仕分けや添付書類要約を分単位で処理。繁忙期のボトルネックを解消。

- 品質:プロンプト標準化とチェックリストでレビューミスを低減。出力に根拠出典を必須化し、検証容易性を担保。

- 監査:入出力・プロンプト・バージョンをタイムスタンプ付きで保存。再現性と説明責任を確保。

- 拡張性:ピーク時は並列処理でスケール。人は高難度レビューに集中。

- コスト:反復作業の外注比率を削減。内製化により単価逓減、固定費から変動費化へ。

税務AI導入の実務ステップ:最短で価値を出す方法

- 業務棚卸と優先度付け:伝票処理、申告添付作成、FAQ対応などを洗い出し、頻度×複雑性×影響額でスコアリング。上位3案件を選定。

- データ整備とアクセス設計:インボイスPDF、仕訳データ、税率マスタを統合。個人情報・機密のマスキングと最小権限を設定。

- PoC(小規模検証):代表ケース50〜200件で試行。評価基準は正答率、漏れ率、レビュー時間、根拠出典率。受入基準を明文化。

- プロンプトとテンプレ標準化:目的・前提・出力形式・根拠要求を定型化。出力は表形式やJSONなど後工程で扱いやすい形に統一。

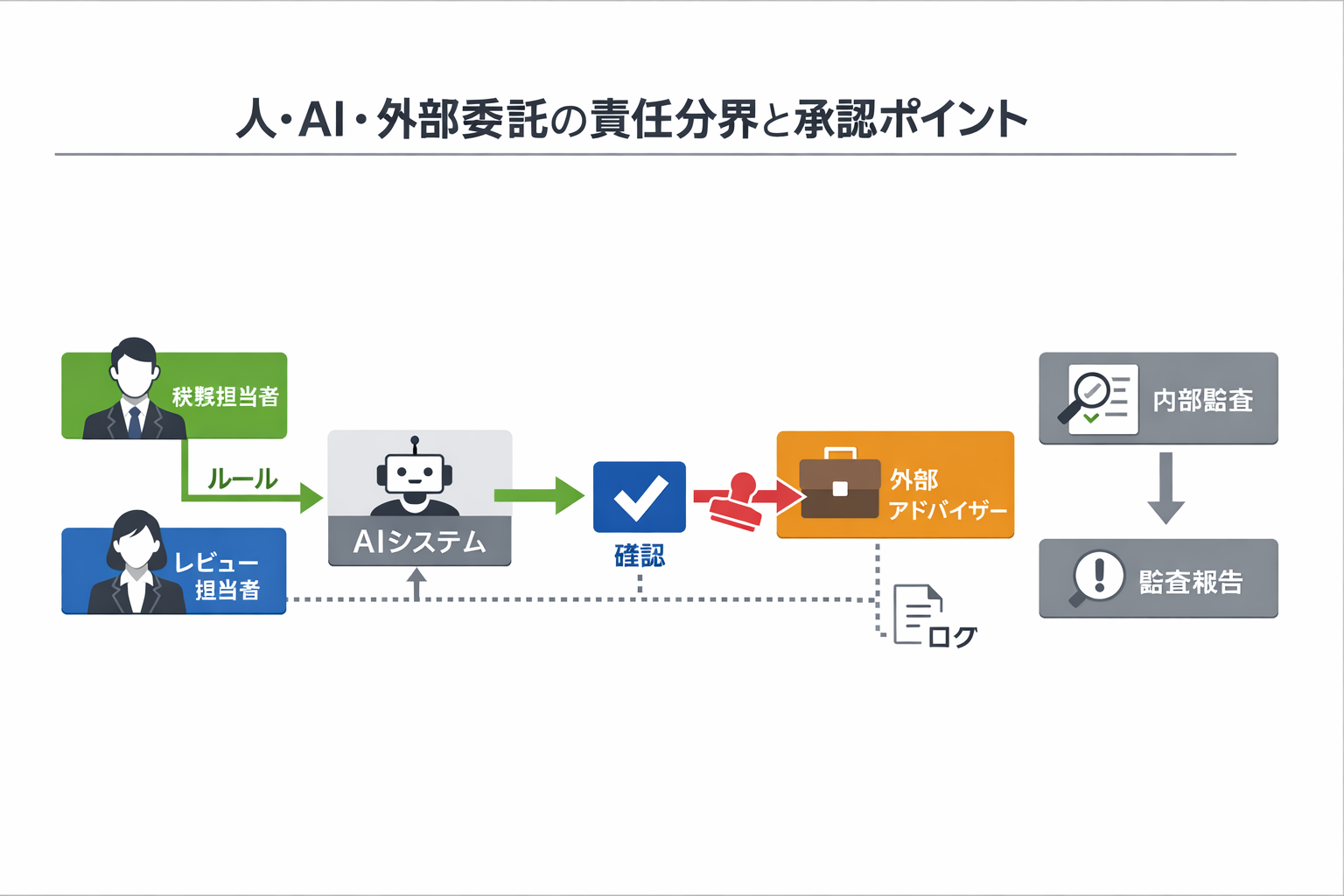

- 運用設計(RACI・承認フロー):作業者、レビュア、承認者、AI管理者の役割を定義。二名承認・重要論点のエスカレーション基準を設定。

- ガバナンス承認とセキュリティ審査:法務・情報セキュリティ・内部監査の合意を取得。ログ保存期間、モデル更新手順、外部接続の可否を確定。

- 教育と現場オンボーディング:15分のeラーニング+演習。悪い出力例のレビュー訓練、プロンプトの禁止語句、参照元の検証方法を徹底。

- KPI運用と継続改善:週次でKPIダッシュボード(時間削減、誤り率、再作業率)を確認。月次でプロンプト・辞書を更新。

3か月の導入計画であっても、週次の評価と微修正を回すことで、早期の価値創出とリスク抑制を両立できます。

ツール選定と責任分界の判断基準

選定と責任分界は、品質と監査対応に直結します。評価項目と意思決定のフレームを用意し、ブレない基準で運用します。

- 適合性:対象業務に特化した機能(PDF解析、帳票レイアウト学習、税率辞書)があるか。

- 統制:プロンプト・出力・モデルバージョンの監査証跡、ロールベース権限、マスキング機能の有無。

- セキュリティ:データ越境の有無、暗号化、社外学習への不送出設定、ログの改ざん防止。

- 運用性:再学習・辞書更新の容易さ、失敗時のフォールバック、SLAとサポート体制。

- コスト:初期費・利用料・外部API従量の総コスト。ピーク時のコスト変動も試算。

- 内製/外部:内製は柔軟だが保守コスト高。外部は迅速だがカスタム性に限界。重要論点は外部専門家レビューを併用。

判断の原則は「AIは起案・照合・要約、最終判断は人」。重大論点(税額影響が大、または当局見解が割れる案件)は、必ず外部専門家のセカンドオピニオンを取得します。

実務での注意点とガードレール:リスクを先回りで潰す

- 根拠必須:AI出力には必ず条文・通達・公開情報の出典URLや資料名を添付させる。根拠なき出力は不採用。

- 二重承認:高影響の区分や判断は二名承認を必須化。しきい値(例:税額影響100万円超)を定義。

- 更新凍結:繁忙期はモデル・プロンプト更新を凍結。改定はサンドボックスで回帰テスト後に本番反映。

- 情報遮断:個人情報・機密の入力禁止ルール、持ち出し検知、社外学習への不送出設定を徹底。

- 偏り検知:特定パターンに偏る誤りを月次レビューで分析。辞書とガイドの改善に反映。

- 説明可能:意思決定記録に「AIが挙げた選択肢」「採用・不採用理由」を残し、将来の監査・異動引継ぎに備える。

上記はすべて運用手順書に落とし込み、定期訓練と監査で実効性を確保します。ルールは短く明確に、例外は最小化するのが運用のコツです。

すぐに使えるクイックウィンとテンプレート集

- インボイス抽出:PDFから課税・非課税・不課税の候補を抽出し、根拠箇所をハイライト。KPI:照合時間▲50%、候補精度95%以上。

- 起案骨子:税務ポジションメモの骨子(論点、事実関係、争点、根拠、反対説、リスク評価、結論)を生成。人が推敲。

- 改正要点:最新改正の要点サマリを2ページ以内で作成。影響範囲・対応期限・必要データを明示。

- チェック表:申告前チェックリストをAIで生成・自動照合。未添付書類と差異を列挙。

プロンプト雛形(要約)例:目的、対象期間・制度、会社の事実関係、出力形式(表・箇条書き)、根拠の必須提示、判断基準のしきい値、除外条件。

KPI目安:初月 工数▲20%、3か月 工数▲40%、誤り率▲50%。達成できない場合は、辞書の粒度、プロンプトの前提明記、評価サンプルの代表性を見直します。

AIは税務の「置き換え」ではなく、判断を強化し、証跡を厚くし、繁忙の波をならす道具です。適用領域を明確に区切り、手順・承認・証跡を整えれば、品質とスピードは同時に向上します。

まずは高頻度・単純領域で成功体験を作り、KPIとガードレールを定着。次に準定型・高度領域へと拡張し、外部専門家レビューを要所に組み込みます。3か月の短期計画と週次改善で、現実的かつ持続的な成果を出しましょう。