税務領域でAI活用が進む一方、誤分類や説明不能な判断、機密情報の取り扱いミスなど、実務に直撃する失敗も増えています。特に消費税区分の自動判定、証憑読取、申告前のレビュー補助は効果が高い反面、誤りが財務と信用に直結します。

本記事は、税務×AIの典型的な失敗事例を具体的に示し、現場で再現可能な対策を提示します。営業担当がベンダー比較・要件確認を行う際の観点、段階的な導入手順、ヒューマン・イン・ザ・ループの判断基準、運用ガバナンスまでを一気通貫で整理します。

中小企業から上場企業の税務・経理、情報システム、営業の実務担当がそのまま使えるチェックリスト、評価指標、初動対応手順を提供し、短期間で安全に生産性向上を実現することを目指します。

税務にAIを導入する前に押さえる現実

生成AIは曖昧な情報補完に強い一方、税務は根拠と再現性が必須です。まず、どこを自動化し、どこを人が最終判断するかを線引きし、測定可能な品質基準を設定します。高頻度・低金額・ルール明確な領域から着手し、説明責任が重い領域は人が止める設計が原則です.

- 正確性限界:AIの信頼区間は常に1未満。税率・区分の適用はルールと根拠データの優先、AIは補助に限定。

- 説明責任:申告・監査で根拠提示が必要。出力だけでなく、根拠リンクと判断プロセスを保存。

- 監査対応:誰が・いつ・何を承認したかの証跡必須。AI判断にも承認者の署名とバージョン管理を付与。

- データ境界:機密情報を外部に送らない。社内推論基盤か、エンタープライズ契約で隔離・暗号化を担保。

税務×AIの失敗事例と実務対策

現場で頻発する失敗は、技術の弱点というより運用設計の不足に起因します。以下は起こりやすい事例と、明日から適用できる対策です。

- 誤OCR:海外通貨記載の請求書で桁区切りを誤読し、消費税計算が過大。対策: フィールドごとに正規表現・通貨辞書で前処理、金額と税額のクロスチェックを自動化、閾値超過は人確認。

- 区分誤判定:軽減税率対象の飲食費を交際費と誤分類。対策: 商品マスタに税区分コードを必須化、AIは品目名の同義語正規化に限定、判定根拠のURLと条文IDを保存。

- 幻覚回答:生成AIが存在しない通達番号を提示。対策: 検索拡張生成(RAG)で社内規程・国税庁公開資料のみを検索源に固定し、ソース未添付の出力は自動でブロック。

- 機密漏えい:営業が見積作成で外部AIに顧客取引条件を貼付。対策: DLPで外部送信を遮断、営業向けにテンプレ化したプロンプトと匿名化スクリプトを提供、監査ログをSIEM連携。

- 証跡欠落:AIが仕訳提案→担当者が口頭承認で記録なし。対策: ワークフローに承認ステップを必須化し、AI出力ID・モデルバージョン・プロンプト・根拠ドキュメントを自動保存。

- 過信運用:月末繁忙で全自動化に切替え誤り増加。対策: 金額・税区分・新規取引先は常に人がレビューするルール、繁忙期は自動化率を下げる運用カレンダーを設定。

比較検討:アプローチ別の向き・不向きと営業・調達で聞くべき要件

選定は精度だけでなく、説明可能性・統合容易性・運用コストの総合点で判断します。営業担当は顧客要件との適合、調達は契約とSLA、税務は根拠提示力に重点を置きます。

- ルール/RPA:向き: 税区分が安定・マスタ完備。弱み: 例外処理にコスト。評価: テストケース通過率とルール保守工数を必ず確認。

- OCR+LLM:向き: 非定型証憑が多い現場。弱み: 幻覚とばらつき。評価: 根拠リンク添付率、同一証憑の再現率、プロンプト管理機能を確認。

- ERP内蔵:向き: 基幹との連携重視。弱み: ベンダーロックと柔軟性。評価: アップデート頻度、外部ナレッジ接続可否、監査ログの粒度を確認。

- 必須質問:データはどこで推論されるか(国内/国外/隔離)、監査証跡の項目、モデル更新時の再評価手順、SLAと賠償上限、PoC時の成功基準(KPI)を提示させる。

- 営業活用:見積・契約で税区分をAI補助する場合、誤判定時の責任分界と再発防止プロセスを顧客と合意。AI提案内容は常に人が確定。

導入手順:小さく始めて監査可能性を担保する

リスクを制御しつつ効果を出すには、定量的なゲートを設けた段階導入が最短です。各段階での成果物と承認者を明確化し、監査で追跡できるようにします。

- スコープ定義と基準設定:対象: 消費税区分判定(低金額・国内取引)。KPI: 正解率≥98%、再現率≥99%。レビュー閾値: 税額差>¥500は人確認。

- データ準備と匿名化:商品マスタに税区分コードを整備、取引先マスタを正規化。証憑は氏名・口座等を自動マスキング。RAGのコーパスは条文・社内規程のみ。

- 評価設計:代表性のあるテストセットを作成(直近12カ月、季節性含む)。評価軸: 正解率、根拠添付率、再現性、処理時間、監査ログ完全性。

- PoC実施と差分検証:現行プロセスと並行稼働。差分抽出し、人が根拠付きで是正。基準未達のカテゴリは自動化から外す。

- 本番移行と権限設定:最終承認者・代行者・監査者を分離。AI出力にはモデルID/プロンプト/コーパス版を自動付与。承認ワークフローを必須化。

- モニタリングと是正:月次で精度・異常率・監査差戻し率を可視化。しきい値超過時はロールバック、プロンプト/辞書更新、追加学習を実施。

判断基準:どこまで自動化し、どこで人が止めるか

自動化率は、誤り発生確率とビジネス影響で決めます。四象限で運用ポリシーを固定し、例外は稟議でのみ許容します。

- 金額閾値:税額差の許容範囲を通貨で定義(例: 取引単位¥500/月次合計¥50,000)。超過は必ず人確認。

- 区分複雑性:軽減税率、輸出免税、非課税など条文解釈が絡む案件は常時レビュー対象。

- 根拠可読性:コーパスに一次情報が存在し根拠URL/条文IDが添付できる場合のみ自動承認を許可。

- 再現性スコア:同一入力での一致率(例: 30回試行で99%以上)をモデル更新の合格基準に設定。

- 人手比較:人手の所要時間と誤差率をベースライン化。AIが両方で優位な領域から自動化。

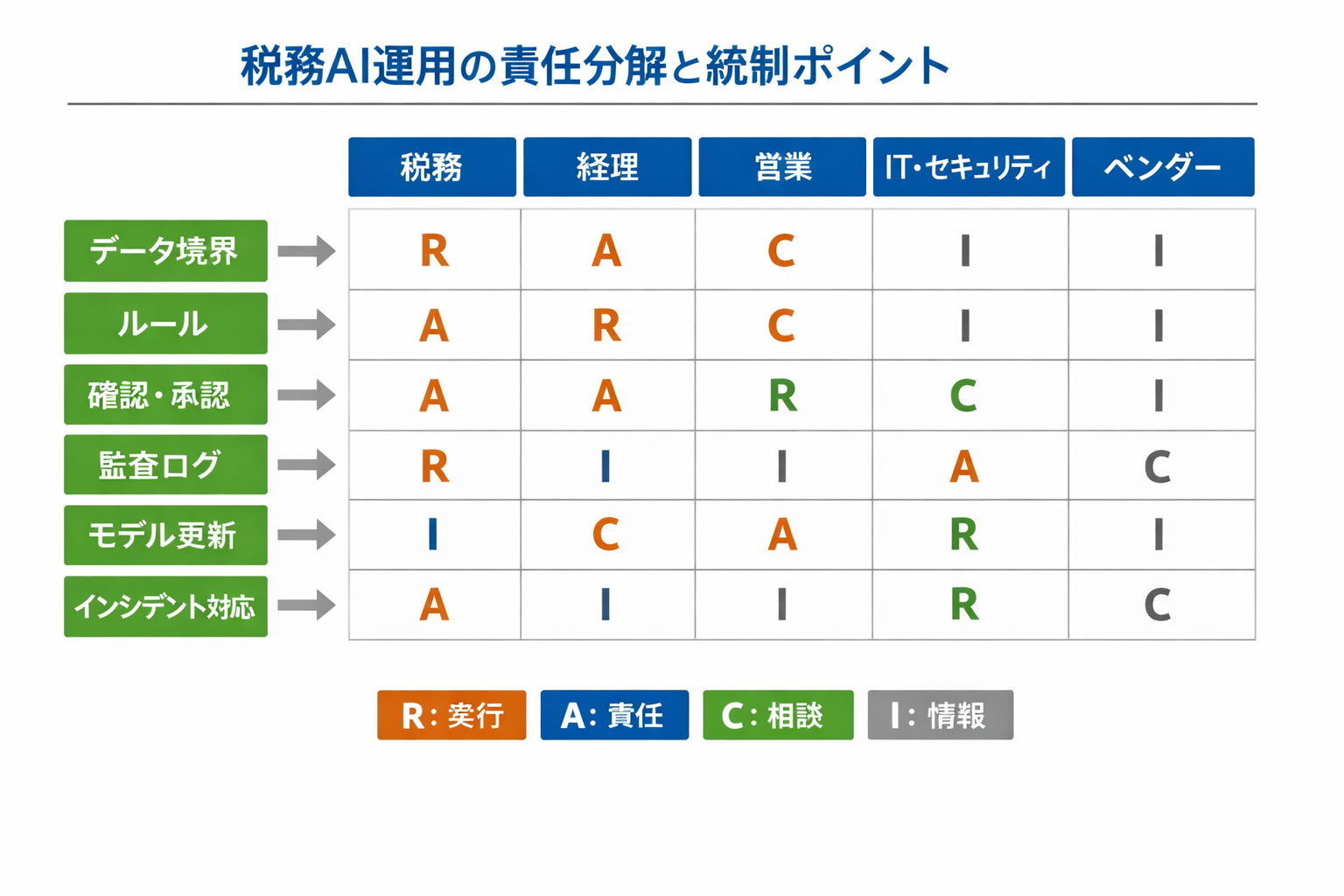

運用の注意点:ガバナンス、監査、インシデント対応

運用段階の失敗は拡大しやすく、初動対応の速さが損失を左右します。責任分解、統制、訓練を平時から整えます。

- データ統制:外部送信の遮断、許可済みプロンプトのみ使用、営業・税務の共有テンプレートを配布。

- 権限分離:作成者/承認者/監査者を分離し、代行承認の発動条件を規程化。

- 監査証跡:AI判断の入力/出力/根拠/モデルID/承認履歴を改ざん不可な形で保存。保持期間は7年目安。

- 更新管理:モデル・プロンプト・辞書更新は事前評価→小規模展開→本番適用。ロールバック手順を文書化。

- ベンダー管理:SLA(可用性/応答時間/精度報告)とセキュリティ要件を契約化。侵害時の通知・補償を明記。

- 初動隔離:異常検知で対象ジョブを停止、影響範囲のデータを読み取り専用に切替。

- 事実確認:監査ログで対象記録を抽出、根拠と承認履歴を照合。誤分類パターンを特定。

- 是正・通知:誤り仕訳を逆仕訳で是正、関係部門・取引先へ影響と対応を通知。必要に応じ申告修正準備。

- 再発防止:プロンプト/辞書/ルールを更新し、しきい値を調整。再評価を通過後にジョブを再開。

税務におけるAI活用は、正しく設計すれば大きな生産性をもたらしますが、根拠と再現性、監査可能性を欠くと一度の失敗が広範に波及します。本記事の失敗事例と対策、比較観点、導入手順、判断基準、ガバナンス設計を組み合わせれば、短期間で安全に成果を出せます。

まずは低リスク領域で小さく始め、測定可能なKPIと承認ゲートを設定し、営業・税務・情報システム・ベンダーが共通言語で運用することが成功の鍵です。継続的なモニタリングと是正の仕組みを備え、モデル更新や業務変更にも耐える体制を構築してください。